El siguiente es un informe elaborado por el Centro de Economía y Política Argentina (CEPA) sobre las transferencias a las provincias por coparticipación y recaudación tributaria de origen provincial. Enero 2021

La recaudación de los niveles nacionales, provinciales y municipales se ha visto sensiblemente afectada por la pandemia de COVID-19, tanto por la reducción y postergación de vencimientos, como por la caída de la actividad y el atraso en el pago de los mismos.

El presente informe realiza una aproximación del impacto mencionado a través del análisis y seguimiento de la evolución real de las transferencias por Coparticipación a las Provincias en el mes de enero de 2021, en virtud de una comparación con el último año. A la par, esa misma información se utilizó para estimar la evolución real del Impuesto a las Ganancias y de IVA. Y finalmente se incorporó el análisis de la evolución de los recursos tributarios de cada provincia.

El impacto de la pandemia en el erario provincial

La importancia de los recursos de Coparticipación sobre la recaudación provincial

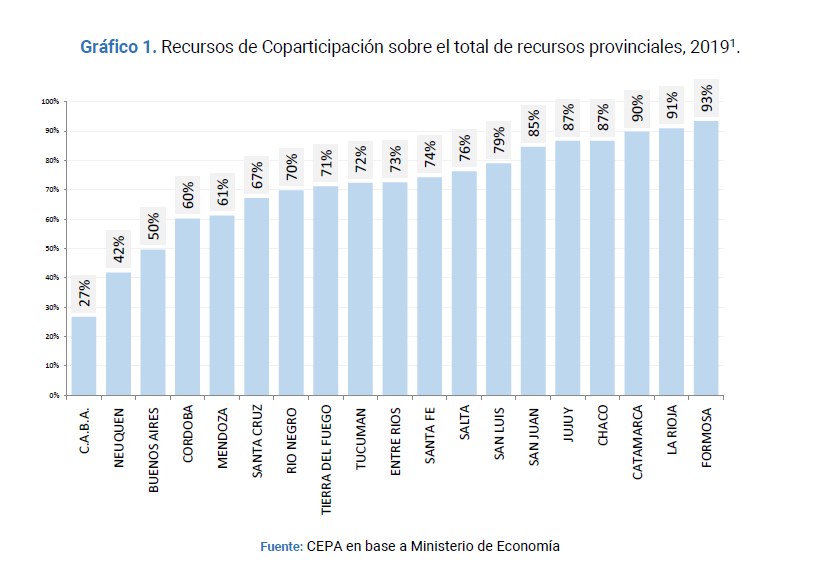

La recaudación fiscal sufre un importante impacto negativo, tanto en el nivel nacional como de los niveles subnacionales. Resulta relevante indagar en el peso relativo de estas transferencias sobre el total de los recursos provinciales.

Los ingresos provinciales provienen básicamente de dos fuentes: recursos propios (principalmente, Ingresos Brutos, Inmobiliario, Automotor y Sellos) y recursos de Coparticipación. En lo que respecta a las transferencias por Coparticipación, estas representan una buena parte de los ingresos provinciales: en promedio, alcanzan el 71,3% del total. Como se percibe en el Gráfico 1, algunas provincias presentan un alto nivel de dependencia de los recursos nacionales coparticipables, como Formosa, La Rioja, Catamarca, Chaco, Jujuy, San Juan, mientras que en el otro extremo, los niveles de recaudación de recursos locales son sensiblemente mayores, como en el caso de la Ciudad de Buenos Aires.

La evolución de los recursos por transferencias de Coparticipación

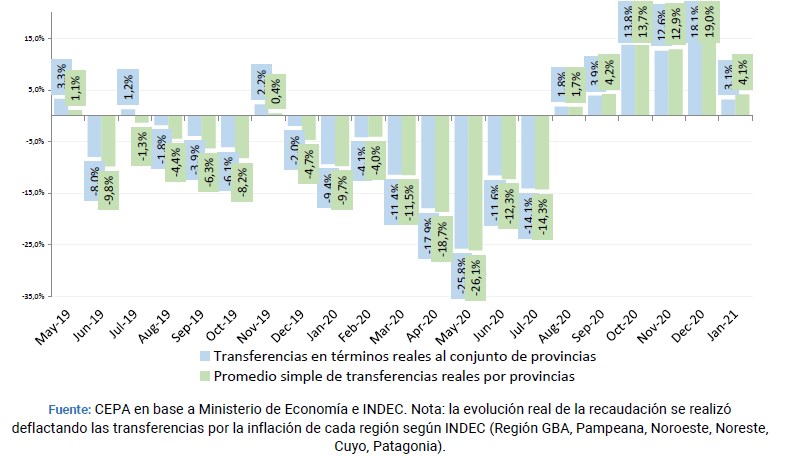

El gráfico a continuación muestra el impacto real de los recursos de Coparticipación para el conjunto de provincias. En la sucesión de meses que van de marzo a mayo es posible observar el efecto in crescendo de la pandemia sobre la recaudación: -11,4% en marzo, -17,9% en abril, -25,8% en mayo. Luego, en junio y julio se presenta una marcada desaceleración, con una reducción de la caída: -11,6% y 14,1% respectivamente. Agosto y Septiembre implica un retorno a niveles previos a la pandemia, influenciados por el atraso en el vencimiento de bienes personales y su significativa recaudación derivada de las modificaciones del impuesto en 2019, y la recuperación en buena parte del IVA y del Impuesto a las Ganancias En dicho subperíodo, las transferencias crecen en términos reales respecto a los meses equivalentes del año anterior: 1,8% en agosto y 3,9% en septiembre. Octubre mejora aún más la recaudación mostrando un crecimiento en términos reales de 13,8% interanual que deriva de una mejor evolución de la recaudación del Impuesto a las Ganancias, una menor caída de IVA y por el impacto positivo, por tercer mes consecutivo, de la recaudación en el Impuesto a los Bienes Personales. Noviembre muestra valores similares al mes de octubre, con una variación interanual de 12,6%. El mejor desempeño del año lo tuvo diciembre, que cerró el año con 18,1%. Finalmente, enero muestra un incremento real de 3,1%, influenciado por el desempeño del Impuesto a las Ganancias, un moderado crecimiento de IVA y el incremento en el Impuesto a los Bienes Personales.

La evolución es similar si se considera el promedio simple de la evolución real de las transferencias para cada provincia: -11,5% en marzo, -18,7% en abril, -26,1% en mayo, -12,3% en junio, -14,3 en julio, 1,7% en agosto, 4,2% en septiembre, 13,7% en octubre, 12,9% en noviembre, 19,2% en diciembre y 4,1% en enero.

Gráfico 2. Evolución real de transferencias de Coparticipación para el conjunto de provincias y promedio simple de evolución real de transferencias por provincias. Período 05/2019 a 01/2021

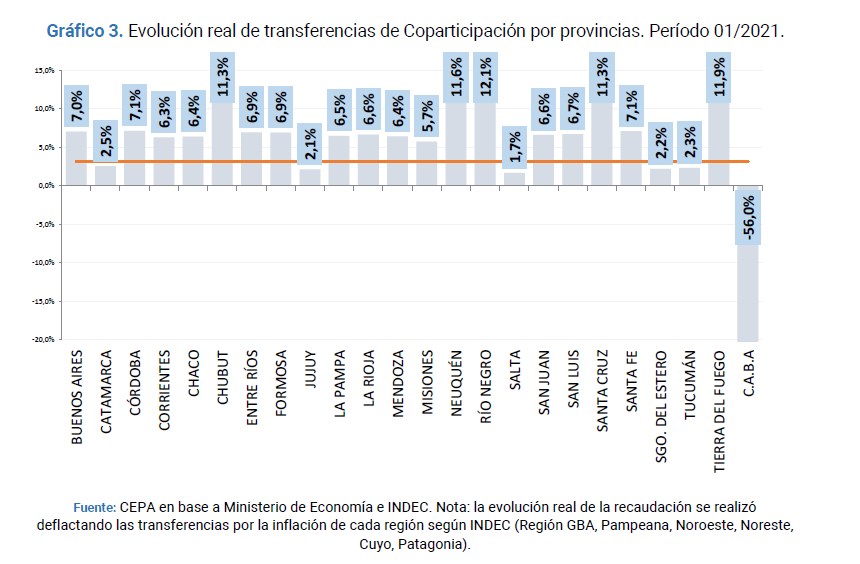

Al considerar la situación provincia por provincia, es posible distinguir que la pérdida en términos reales de las transferencias por Coparticipación tiene en sus extremos a CABA, con una caída de 56,0% interanual, como resultado de la reducción de las transferencias vinculadas al costo de la policía y bomberos y Río Negro, que recupera 12,1%, en un escenario donde, salvo CABA, el resto de las provincias le ganan fuertemente a la recaudación del año anterior ajustada por inflación por cuarto mes consecutivo.

Aproximación al impacto sobre el Impuesto a las Ganancias y al Valor Agregado (IVA)

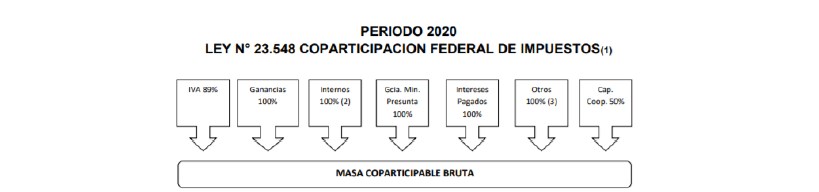

La masa coparticipable bruta se conforma del 100% del Impuesto a las Ganancias (ley 20.628), el 89% del IVA (leyes 23.966 y 27.432), el 100% de los Impuestos Internos Coparticipables (ley 26.674), además de otros impuestos menores.

Tomando en cuenta las transferencias de 20192, el 86% de las transferencias por Coparticipación se nutrieron del Impuesto a las Ganancias e IVA ¿Cómo se movieron estos impuestos?

Considerando las transferencias de Coparticipación, la recaudación por IVA mostraría guarismos positivos por segundo mes consecutivo, en torno al 1,4%. Esto ilustra la actividad del mes anterior al de recaudación, atado a la capacidad de pago en el mes de enero. Respecto a la inflación, enero presenta datos levemente superiores en términos interanuales. La evolución del IVA en términos reales resulta un termómetro preciso del desempeño del consumo en dicho mes.

Seguir leyendo el informe completo acá : Transferencias a las Provincias por Coparticipación y recaudación tributaria de origen provincial. Una aproximación a la evolución de la recaudación impositiva – Enero 2021 – CEPA

Con información del CEPA

Comenta sobre esta publicación