El Centro de Economía Política Argentina (CEPA) dio a conocer un informe de precios que elabora su Observatorio de Precios.

En el marco de la creciente relevancia que en los inicios del 2021 cobra la variación de los precios de los alimentos al interior de la canasta de consumo, el presente informe tiene el propósito de analizar la evolución de determinados precios particularmente sensibles. Desde el Observatorio de Precios del CEPA se realiza un análisis de los rubros carnes,1 frutas y hortalizas a lo largo del 2020.

La muestra seleccionada es altamente relevante para su seguimiento. Estos rubros representan buena parte de los consumos de las y los argentinos. Si se analiza desde la incidencia en el IPC INDEC, el peso de la carne oscila entre 7% (GBA) y 13,3% (noreste) sobre el índice de precios. En el caso de las frutas y verduras, van de representar 3,5% (GBA) hasta 5,1% (noreste y noroeste).

1. Evolución de precios de la carne durante la pandemia 2020 y razones que explican su aumento

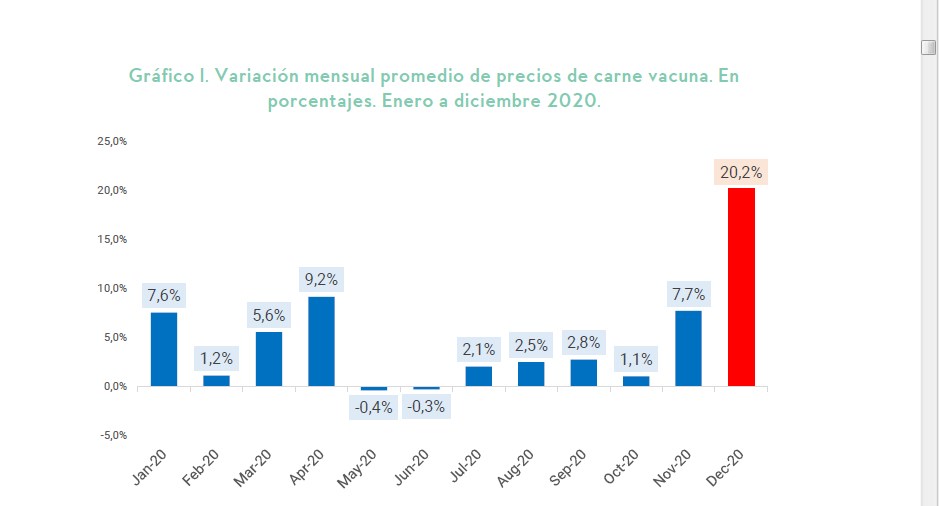

Analizando la evolución de las variaciones mensuales a lo largo del año 2020, se observan incrementos significativos durante enero (7,6%), marzo (5,6%), abril (9,2%) y noviembre (7,7%). Durante el mes de diciembre el incremento ponderado promedio de los cortes de carne vacuna fue muy significativo, resultando en 20,2%. El resto de los meses del año 2020 los incrementos fueron menores.

Fuente: elaboración CEPA en base a IPCVA

Para el análisis de la evolución de los precios de la carne, se utilizaron los precios promedio mensuales relevados por el Instituto de la Carne Vacuna (IPCVA), de cortes seleccionados de carne vacuna y se ponderó en base la canasta de consumo de la población desarrollada en el “Estudio de Usos y Actitudes sobre el consumo de Carne Vacuna en Argentina (IPCVA)”3.

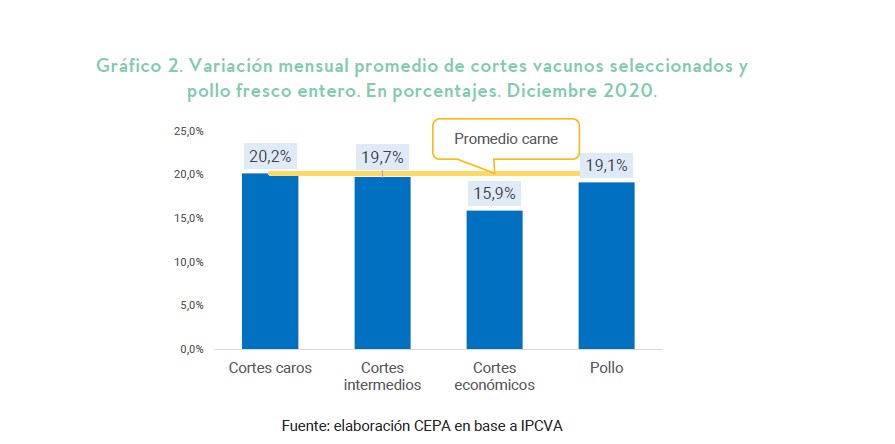

Con el objetivo de analizar pormenorizadamente la evolución de los distintos segmentos de cortes, se realizó una categorización en cortes “caros, intermedios y económicos”, para analizar su evolución. Se incluyó el pollo dado los elevados niveles de consumo por parte de la población y su carácter de bien sustituto. En el siguiente gráfico observamos la evolución de las distintas categorías. Los cortes más caros son los que más han aumentado, promediando un 20,2%, en el nivel de los aumentos promedios ponderados de carne. Los cortes intermedios se incrementaron levemente por debajo, en el orden del 19,7%; mientras los cortes económicos se incrementaron en 15,9%. Finalmente, el pollo fresco entero se incrementó en 19%, aproximadamente 1 punto porcentual por debajo del promedio de aumentos de los cortes cárnicos.

Dado el carácter sustituto del pollo respecto a los cortes vacunos, se analizó la evolución de precios del pollo fresco entero respecto al principal corte vacuno consumido: el asado. Lo que se observa es una brecha creciente entre los precios del asado y el pollo entero. La brecha nos muestra la diferencia entre ambos precios. Es decir, si en enero 1 kilo de asado equivalía a 3 kilos de pollo, en noviembre 1 kilo de asado fue equivalente a 3,3 kg. de pollo. En diciembre, esa equivalencia se elevó a 3,56 kg. de pollo. El encarecimiento relativo del asado respecto al pollo fue de 17,5% en el acumulado de 2020. Este proceso se da como resultado de un incremento de la carne vacuna por encima del aumento del precio del pollo, que de todos modos se incrementó 19% en el último mes.

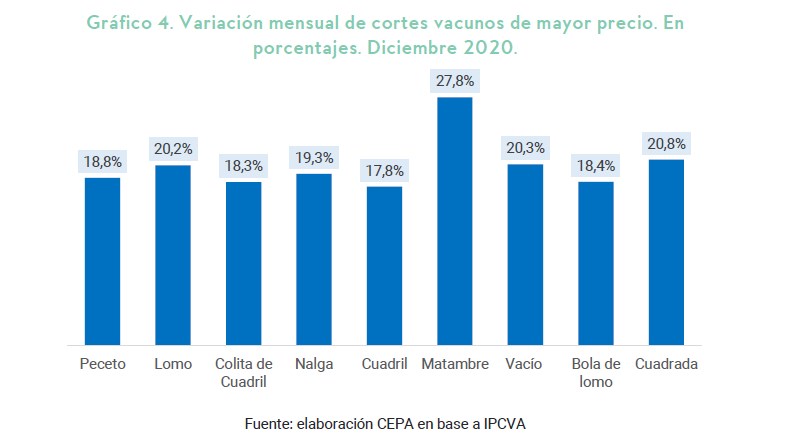

Analizando los cortes más caros, observamos que todos ellos se incrementaron en gran medida durante el mes de diciembre. Los principales aumentos se encuentran en matambre (27,8%), cuadrada (20,8%), vacío y lomo (20,3%), nalga y peceto, 19,3% y 18,8% respectivamente.

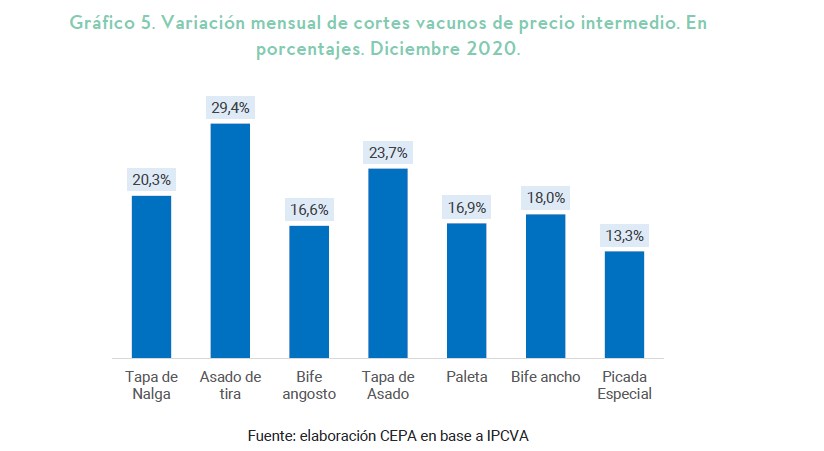

Analizando los cortes vacunos de precio intermedio, vemos que los incrementos también se aceleraron significativamente durante el mes de diciembre. Los principales incrementos se encuentran en asado (29,4%), tapa de asado (23,7%), tapa de nalga (20,3%). Todos los demás cortes analizados sufrieron aumentos por encima del 15% mensual, salvo la picada especial que aumentó un 13,3%.

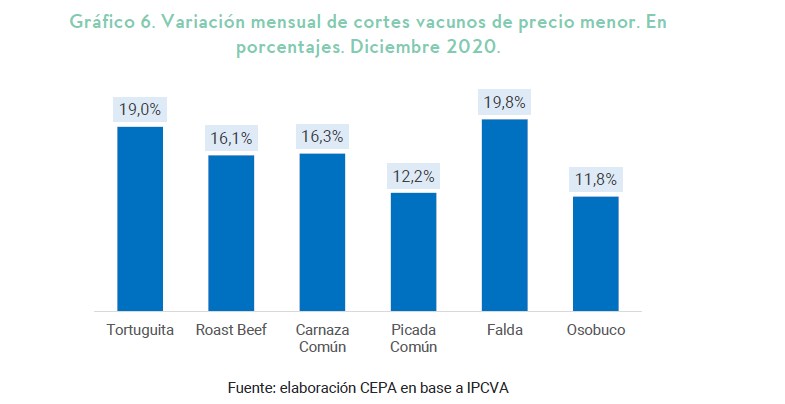

En el caso de los cortes económicos, su evolución nominal de precios fue inferior a las otras categorías analizadas, aunque igualmente importante. Los principales aumentos se dieron en los cortes de falda (19,8%) y tortuguita (19%). El resto de los cortes analizados se incrementaron entre un 12 y 16% mensual.

En términos interanuales, la variación de precios nominales de la carne (+75%) se movió muy por encima de la variación de precios del período (+35/36%), lo cual implica un encarecimiento de los diversos cortes en términos reales.

A la cabeza de los aumentos sobresalen cortes como el asado (93%), vacío (87%), matambre (85%), tapa de asado (79%) y tapa de nalga y bola de lomo (74%). En estos casos observamos incrementos que más que duplican la inflación del período.

Las razones del incremento de precios

Es evidente que los precios de la carne en el mercado doméstico han sufrido en el mes de diciembre un incremento importante. Varias hipótesis intentan explicar la evolución del precio de la carne. A saber:

1. El aumento de las exportaciones derivado de la mayor demanda por China convierte a la carne en un cuasi commodity, atando el precio local al precio exportable.

La decisión del Gobierno de Mauricio Macri, en 2016, de eliminar los ROE (Registros de Operaciones de Exportación) que se habían establecido en 2008 para regular la exportación de productos alimenticios sensibles y para evitar que posibles incrementos en la demanda mundial impactaran de lleno en los precios internos, junto con la aparición de China como principal comprador de carne vacuna, modifica drásticamente el escenario exportador generando un incremento sensible de los volúmenes exportados de carne vacuna argentina.

La demanda china representa en la actualidad el 75% de las exportaciones de nuestro país. Adicionalmente, vale mencionar que China compra variados cortes, a diferencia de la demanda histórica del sector en términos de exportación.

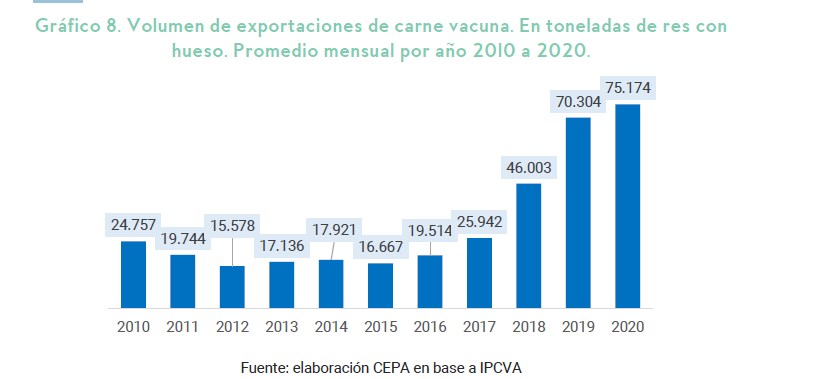

Como puede observarse entre 2010 y 2016 el promedio mensual de exportación de carne vacuna osciló entre 15 y 20 mil toneladas. Sin embargo, a partir de 2017 comenzó un muy acelerado crecimiento, llevando el promedio mensual de exportación a 70 mil toneladas mensuales en 2019 y 75 mil en 2020.

Este incremento en el volumen exportado tensiona la política comercial, ya que, por un lado, mejora la balanza comercial proveyendo de una parte de las necesarias divisas que requiere el país, pero, por otro lado, impacta en los precios internos como se analizó previamente. Esta contradicción intrínseca enfrenta a la opción de un cupo de exportación de carne, garantizando la desvinculación del precio local respecto del demandado a nivel internacional con la opción de liberar las exportaciones, incrementando el ingreso de divisas, pero con el consiguiente aumento de precios.

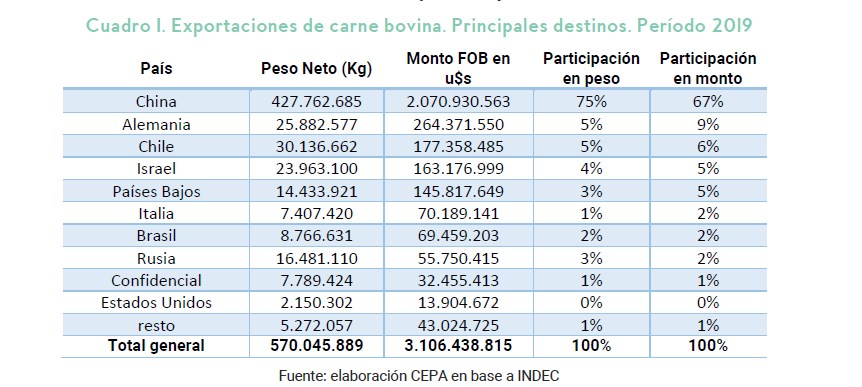

En números, las exportaciones de cortes bovinos representaron en 2019 unas 570 mil toneladas y u$ 3.106 millones FOB. China significó 427 mil toneladas (75%) por valores más bajos que el promedio, ya que sumó U$ 2.071 millones (67%). La opción de aplicar, por ejemplo, un 20% de cupo exportador implicaría una reducción de unos U$ 600 millones y una mejora de la oferta local en 6%.

Vale mencionar que el consumo interno en 2020 respecto de la producción total representa el valor más bajo en la historia, superando apenas el 70%.

2. El aumento del maíz, por tratarse de un insumo utilizado para la ganadería y la producción de leche, huevos, pollos, entre otros productos alimenticios de primera necesidad.

El otro elemento que tiene impacto en la determinación de los precios de la carne, así como en otros productos sensibles como el pollo, huevo o leche, es el precio del maíz, ya que es un insumo utilizado por esta industria. Un análisis de su evolución durante los últimos cinco años muestra que, durante el final de 2020, el precio del maíz ha llegado a máximos históricos, superando los US$ 200 la tonelada en el mercado de Rosario.

Si centramos el análisis en lo ocurrido durante 2020, se observa una muy fuerte aceleración del precio de la tonelada de maíz, que pasó de US$ 122 promedio en el mes de junio a US$ 199 en promedio en diciembre último, es decir, un incremento de más del 63% en dólares.

Efectivamente, al analizar los precios promedio en cada uno de los trimestres de 2020, se observa un fuerte incremento a partir del tercer trimestre, donde el precio promedio pasa de US$ 124 la tonelada a US$ 143, es decir, un incremento trimestral del 15%. Luego, en el cuarto trimestre, el salto es aún mayor, ya que pasa de los mencionados US$ 143 a US$ 189, un incremento de más del 30% en dólares en tan sólo un trimestre.

Pero ¿cuál es la incidencia del maíz en el precio de Hacienda? Algunos expertos mencionan que si bien el 70% del ganado que se comercializa pasa por feedlot (donde se utiliza esencialmente maíz), sólo lo hace al final del proceso de engorde (90 días). El precio de la carne se integra, entre otros, por el costo de la vaca, el costo del ternero y el alimento con maíz, por lo que estiman que alcanzaría valores cercanos al 8% del costo total. Una estimación del sector considera asimismo que, en el hipotético caso de que el maíz fuera gratis, el efecto sobre el precio en carnicería sólo se reduciría entre 3% y 4%.

Ahora bien, en el caso del resto de las producciones el efecto es más significativo. Esta dinámica fue la que llevó al Gobierno a tomar la decisión de suspender las exportaciones de maíz durante los meses de enero y febrero, para asegurar el abastecimiento interno y evitar que el incremento de los precios y los volúmenes exportados se traslade al mercado interno, afectando a toda la cadena aguas abajo, es decir, afectando a los costos de la producción de carnes, pollo, huevos y lácteos. Por ejemplo, como se observa a continuación, si el precio minorista del pollo mantuviera el margen en relación al precio del maíz, entonces debería aumentar a $194, es decir, 23% más que el precio actual.

3. Por aumento del precio de terneros/novillos porque se usaron como reserva de valor ante la perspectiva de la mayor demanda china y en un contexto de restricciones cambiarias.

La intención de dolarizar el excedente llevó, en parte, a que la demanda de novillos y demás se incrementara, oficiando dicha compra como reserva de valor. Como se puede ver en la gráfica a continuación, en los últimos tres meses el precio del novillo mestizo se incrementó en más de 50%. La expectativa acerca del posible incremento futuro del valor del ganado derivado del incremento de las exportaciones a China podría estar impactando sobre esta cuestión.

4. La cuarta: especulación de precios en el sector de producción y comercialización de carne vacuna

La recuperación económica y particularmente de los salarios en los meses de julio en adelante fue interpretado por algunos actores económicos como bandera de largada para el aumento de precios. El precio es el mecanismo de transferencia de ingresos por excelencia por lo que este comportamiento, que podría encuadrarse en lo que se denomina puja distributiva, se orienta a mejorar niveles de rentabilidad.

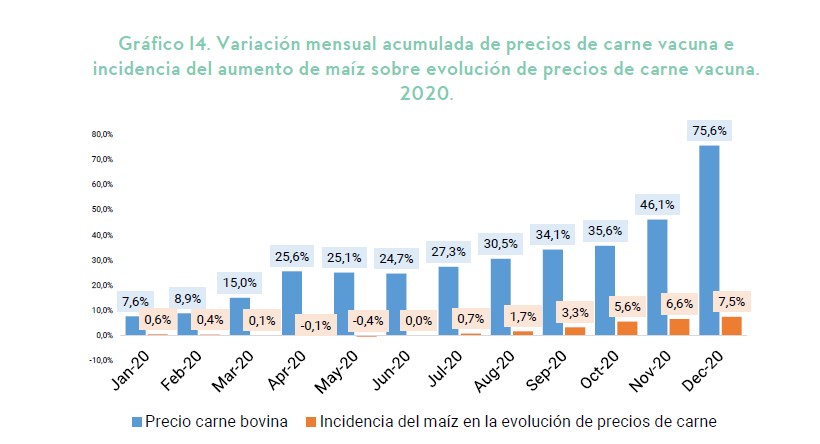

Como se observa a continuación, el aumento de precio del maíz sólo “explicaría” el 7,5 pp de los 75 pp de aumento de precios, es decir, sólo el 10%. El resto debe entenderse como aumento de precios por la alternativa de exportación, por el incremento de precios del novillo como mecanismo utilizado como reserva de valor o como aumento para mejorar la tasa de rentabilidad con mayor incidencia en un mes como diciembre caracterizado por la demanda de carnes por las fiestas.

En síntesis, la carne vacuna manifestó una suba significativa en torno al 75% a lo largo del 2020. Esto se explica, principalmente, por la tracción de la demanda de China, que hace tres años viene transformando el mercado, bajando el porcentaje de consumo interno de carne y aumentando la exportación. Este hecho se combina con el aumento de uno de los insumos de la carne vacuna, el maíz, que tiene una incidencia menor en la carne vacuna (8%), pero significativo en otras producciones como el pollo, la leche o la producción porcina. Y adicionalmente, los novillos actuaron, en el segundo semestre de 2020, como reserva de valor impulsando el precio al alza.

Pero más allá de estas explicaciones, lo cierto es que ninguna de ellas, ni ellas en su conjunto explican el sensible aumento de las carnes.

La ventana de oportunidad que ofrece el mes de diciembre por la celebración de las fiestas, se tradujo en una lisa y llana especulación, con suba de 20%. En meses precedentes las subas venían mostrando crecientes valores. En un contexto de relajamiento de las restricciones a la circulación y mayor actividad económica, el aumento de precios es el mecanismo principal de transferencia de ingresos.

Estos elementos indican la necesidad de parte de la política económica de desacoplar o desenganchar el precio internacional del precio local, para evitar que el aumento de las demandas de carne o la suba del precio del maíz signifiquen un traslado inflacionario al mercado local, a la par de medidas que permitan controlar los aumentos arbitrarios y excesivos. La inclusión en precios cuidados de 4 cortes de carne vacuna y la posibilidad de ampliación a 12 resulta una buena respuesta para esta última de las situaciones.

Seguir viendo el informe sobre los aumentos en las verduras acá el informe completo: Monitor de precios carnes y frutas y verduras – CEPA – Diciembre 2020

Comenta sobre esta publicación