El Centro de Economía y Política Argentina elaboró un informe sobre los precios de las carnes , las frutas y hortalizas e indaga las razones de los aumentos desmedidos que se producen en estos alimentos de la canasta básica.

Introducción

En el marco de la creciente relevancia que en los inicios del 2021 cobra la variación de los precios de los alimentos al interior de la canasta de consumo, el presente informe tiene el propósito de analizar la evolución de determinados precios particularmente sensibles. Desde el Observatorio de Precios del CEPA se realiza un análisis de los rubros carnes,1 frutas y hortalizas2 durante enero de 2021.

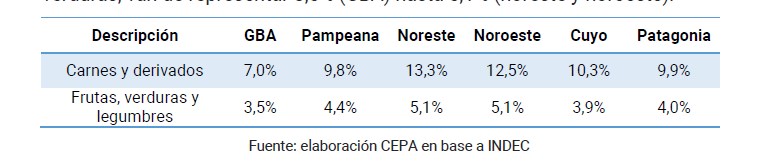

La muestra seleccionada es altamente relevante para su seguimiento. Estos rubros representan buena parte de los consumos de las y los argentinos. Si se analiza desde la incidencia en el IPC INDEC, el peso de la carne oscila entre 7% (GBA) y 13,3% (noreste) sobre el índice de precios. En el caso de las frutas y verduras, van de representar 3,5% (GBA) hasta 5,1% (noreste y noroeste).

1. Evolución de precios de la carne durante la pandemia 2020 y razones que explican su aumento

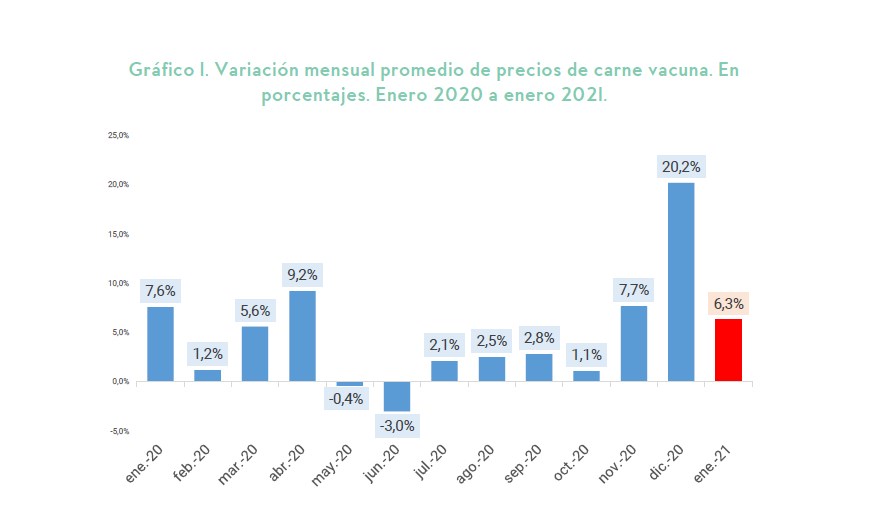

Analizando la evolución de las variaciones mensuales a lo largo del año 2020, se observan incrementos significativos durante varios meses de 2020, a saber, enero (7,6%), marzo (5,6%), abril (9,2%), noviembre (7,7%) y diciembre (20,2%). La dinámica alcista de noviembre y diciembre, se mantuvo en enero de 2021 pero en niveles inferiores, anotándose un incremento ponderado promedio de los cortes de carne vacuna de 6,3%.

Para el análisis de la evolución de los precios de la carne, se utilizaron los precios promedio mensuales relevados por el Instituto de la Carne Vacuna (IPCVA), de cortes seleccionados de carne vacuna y se ponderó en base la canasta de consumo de la población desarrollada en el “Estudio de Usos y Actitudes sobre el consumo de Carne Vacuna en Argentina (IPCVA)”.

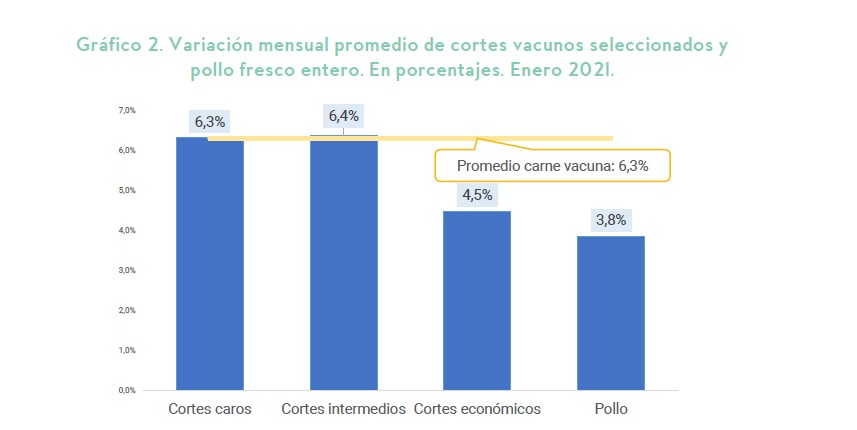

Con el objetivo de analizar pormenorizadamente la evolución de los distintos segmentos de cortes, se realizó una categorización en cortes “caros, intermedios y económicos”, para analizar su evolución. Se incluyó el pollo dado los elevados niveles de consumo por parte de la población y su carácter de bien sustituto. En el siguiente gráfico observamos la evolución de las distintas categorías. Los cortes intermedios son los que más han aumentado, promediando un 6,4%. Los cortes caros se incrementaron casi al mismo nivel, en el orden del 6,3%. Finalmente, los cortes económicos tuvieron una evolución más leve, de 4,5%. A la par, el pollo fresco entero se incrementó en 3,8%, sustancialmente por debajo de los cortes caros e intermedios, y a menos de 1 punto porcentual de diferencia con los cortes económicos.

Dado el carácter sustituto del pollo respecto a los cortes vacunos, se analizó la evolución de precios del pollo fresco entero respecto al principal corte vacuno consumido: el asado. Lo que se observa es una brecha creciente entre los precios del asado y el pollo entero. La brecha nos muestra la diferencia entre ambos precios. Es decir, si en enero de 2020 1 kilo de asado equivalía a 3 kilos de pollo, en enero de 2021, 1 kilo de asado equivale a 3,7 kilos de pollo. El encarecimiento relativo del asado respecto al pollo fue del 23% interanual durante enero de 2021. Este proceso se da como resultado de un incremento de la carne vacuna por encima del aumento del precio del pollo. Efectivamente, durante el mes de enero el aumento ponderado de los cortes cárnicos promedió el 6,3%, contra el 3,8% de aumento del pollo entero.

Analizando los cortes más caros, observamos que todos ellos se incrementaron cerca del promedio del mes de enero. Los principales aumentos se encuentran en vacío (7,2%), cuadrada (7,1%), bola de lomo (6,5%), matambre y cuadril (6,4).

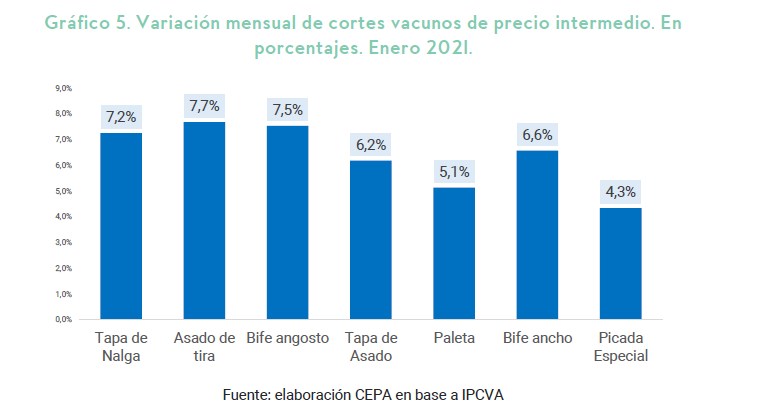

Analizando los cortes vacunos de precio intermedio, vemos que los incrementos fueron levemente superiores a la media. Los principales incrementos se encuentran en asado (7,7%), bife angosto (7,5%) y tapa de nalga (7,2%). Los cortes que tuvieron incrementos menores son la picada especial (4,3%) y la paleta (5,1%)

En el caso de los cortes económicos, su evolución nominal de precios fue inferior a las otras categorías analizadas, aunque igualmente importante. Los principales aumentos se dieron en los cortes de roast beef (5%) y tortuguita (4,9%). El resto de los cortes analizados se incrementaron entre un 3,9 y 4,6% mensual.

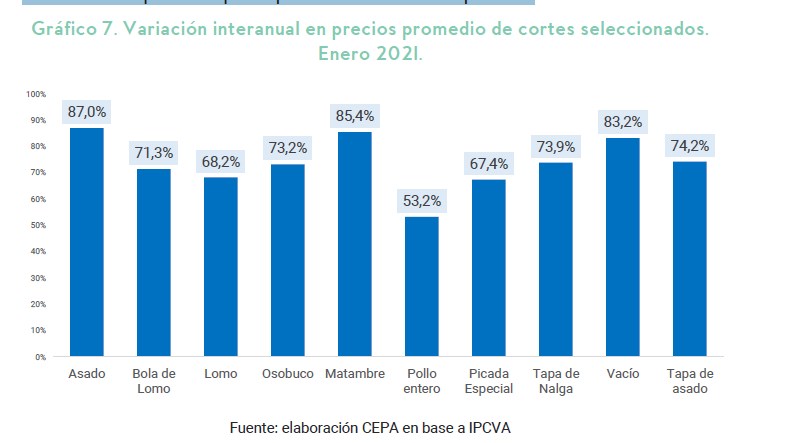

En términos interanuales, es decir respecto a enero 2020, la variación de precios nominales de la carne (+73,5%) se movió muy por encima de la variación de precios del período (+36% aproximadamente), lo cual implica un encarecimiento de los diversos cortes en términos reales.

A la cabeza de los aumentos sobresalen cortes de alto consumo popular como el asado (87%), matambre (85%) y vacío (83%). En estos casos observamos incrementos que más que duplican la inflación del período.

El acuerdo de precios de la carne

Ante este escenario, desde el Gobierno se llevó adelante una negociación con el complejo exportador de carne vacuna, con el objetivo de frenar los aumentos del sector y asegurar el abastecimiento del mercado interno a precios accesibles. Se llegó a un acuerdo que incluye la fijación de precios de diez cortes de los más consumidos hasta el 31 de marzo. Como puede observarse, los acuerdos implican una reducción de entre el 16% y el 34% con referencia a los precios promedio de enero 2021, resultando muy significativas las reducciones en los cortes parrilleros más consumidos como el asado (-34%) y el vacío (-27%).

La apuesta oficial es a que estos precios acordados funcionen como una referencia para el sector, ordenando los precios internos del mercado cárnico. La concreción de este objetivo dependerá de algunas cuestiones. Por un lado, si bien es un paso adelante, la restricción del acuerdo a sólo algunos días puntuales dificulta su objetivo de ordenar precios para el conjunto del mercado. Vale mencionar que lo pactado incluye la comercialización de los cortes seleccionados en los principales supermercados del país durante los tres primeros miércoles de cada mes, y todos los fines de semana y todos los días en el Mercado Central de Buenos Aires. Por otro lado, el volumen acordado podría ser escaso para cumplir con el objetivo de referencia sectorial. El acuerdo suma un volumen de 6 mil toneladas mensuales y según un informe del Ministerio de Agricultura, Ganadería y Pesca3, el consumo mensual de carne vacuna orilló las 196 mil toneladas durante diciembre 2020.

Las razones del incremento de precios

Es evidente que los precios de la carne en el mercado doméstico vienen sufriendo incrementos importantes durante los últimos meses. Varias hipótesis intentan explicar la evolución del precio de la carne. A saber:

1. El aumento de las exportaciones derivado de la mayor demanda por China convierte a la carne en un cuasi commodity, atando el precio local al precio exportable.

La decisión del Gobierno de Mauricio Macri, en 2016, de eliminar los ROE (Registros de Operaciones de Exportación) que se habían establecido en 2008 para regular la exportación de productos alimenticios sensibles y para evitar que posibles incrementos en la demanda mundial impactaran de lleno en los precios internos, junto con la aparición de China como principal comprador de carne vacuna, modifica drásticamente el escenario exportador generando un incremento sensible de los volúmenes exportados de carne vacuna argentina.

La demanda china representa en la actualidad el 75% de las exportaciones de nuestro país. Adicionalmente, vale mencionar que China compra variados cortes, a diferencia de la demanda histórica del sector en términos de exportación.

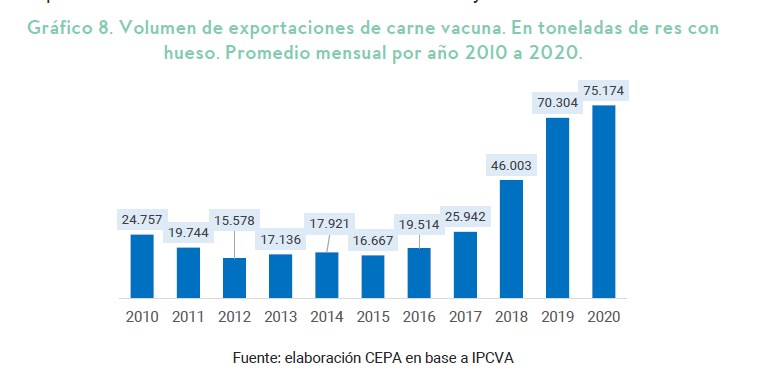

Como puede observarse entre 2010 y 2016 el promedio mensual de exportación de carne vacuna osciló entre 15 y 20 mil toneladas. Sin embargo, a partir de 2017 comenzó un muy acelerado crecimiento, llevando el promedio mensual de exportación a 70 mil toneladas mensuales en 2019 y 75 mil en 2020.

Este incremento en el volumen exportado tensiona la política comercial, ya que, por un lado, mejora la balanza comercial proveyendo de una parte de las necesarias divisas que requiere el país, pero, por otro lado, impacta en los precios internos como se analizó previamente. Esta contradicción intrínseca enfrenta a la opción de un cupo de exportación de carne, garantizando la desvinculación del precio local respecto del demandado a nivel internacional con la opción de liberar las exportaciones, incrementando el ingreso de divisas, pero con el consiguiente aumento de precios.

En números, las exportaciones de cortes bovinos representaron en 2019 unas 570 mil toneladas y u$ 3.106 millones FOB. China significó 427 mil toneladas (75%) por valores más bajos que el promedio, ya que sumó U$ 2.071 millones (67%). La opción de aplicar, por ejemplo, un 20% de cupo exportador implicaría una reducción de unos U$ 600 millones y una mejora de la oferta local en 6%.

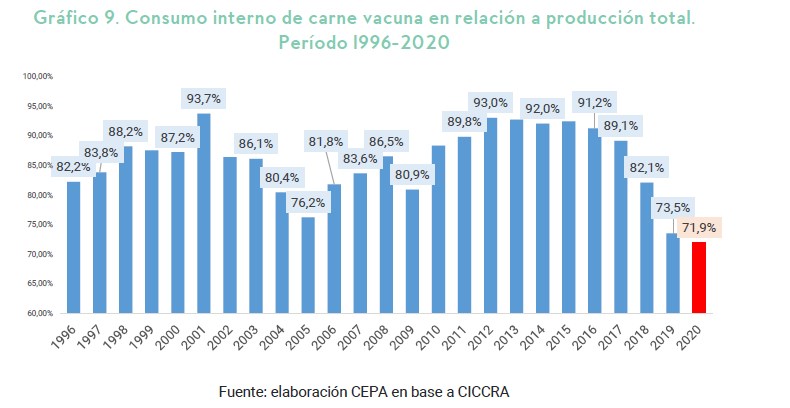

Vale mencionar que el consumo interno en 2020 respecto de la producción total representa el valor más bajo en la historia, superando apenas el 70%.

Otro factor para el incremento del precio de la carne a nivel interno fue:

2. El aumento del maíz, por tratarse de un insumo utilizado para la ganadería y la producción de leche, huevos, pollos, entre otros productos alimenticios de primera necesidad.

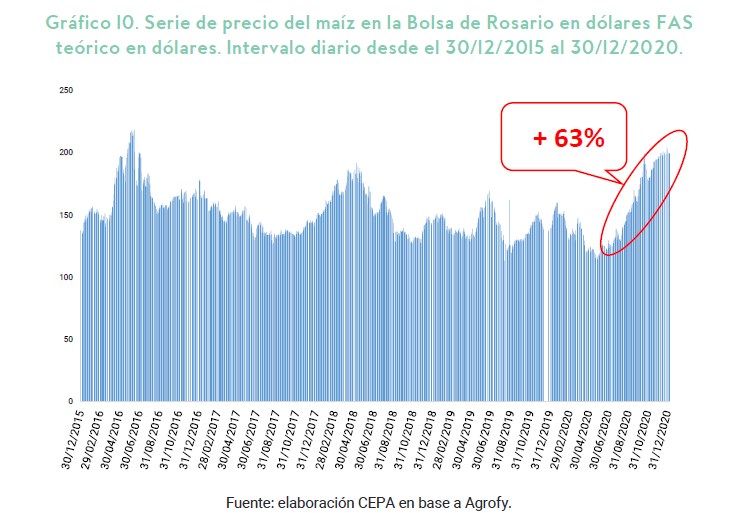

El otro elemento que tiene impacto en la determinación de los precios de la carne, así como en otros productos sensibles como el pollo, huevo o leche, es el precio del maíz, ya que es un insumo utilizado por esta industria. Un análisis de su evolución durante los últimos cinco años muestra que, durante el final de 2020, el precio del maíz ha llegado a máximos históricos, superando los US$ 200 la tonelada en el mercado de Rosario.

Si centramos el análisis en lo ocurrido durante 2020, se observa una muy fuerte aceleración del precio de la tonelada de maíz, que pasó de US$ 122 promedio en el mes de junio a US$ 199 en promedio en diciembre último, es decir, un incremento de más del 63% en dólares, neteado de retenciones.

Segui leyendo el informe completo:

Monitor de precios carnes y frutas y verduras – CEPA – Enero 2021

Comenta sobre esta publicación