Desde la UISF sostienen que los créditos que anunció Macri llegan en un contexto de caída de consumo y que el anuncio debería haber sido acompañado por otras medidas.

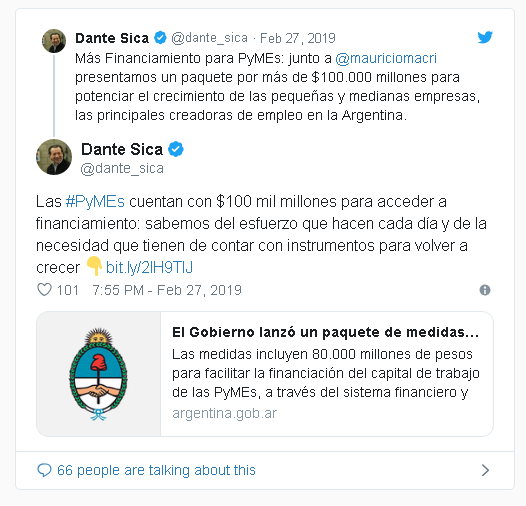

El miércoles pasado, en la localidad de Timbúes, el Presidente Mauricio Macri anunció una línea de financiamiento para pymes por 100.000 millones de pesos. Detalló que se acordó con 27 entidades financieras públicas y privadas una tasas que estará en entre el 25% y 29%. “Esto es una ayuda hacia la normalidad, gracias a que estamos logrando una estabilidad cambiaria y tenemos un Banco Central que tiene una política monetaria muy clara”, reflejó.

Acompañado por el ministro de Producción y Trabajo, Dante Sica, Macri sostuvo además que “hoy claramente estamos mejor parados frente al futuro que tenemos que construir que en 2015, porque hemos trabajo en muchos de los cimientos, de las bases que se necesitan”.

Consultado al respecto, Marcelo Morilla, dirigente de la Unión Industrial de Santa Fe, señaló que siempre estos anuncios, fuera del actual contexto de crisis, son bien vistos y positivos, pero qué, anclados en la situación actual, los créditos no llegarán a la mayoría de las pequeñas y medianas empresas que los necesitan.

“Disponer de 100.000 millones de pesos para financiamiento a las pymes es algo positivo. Ahora, traído a la realidad por la que estamos atravesando las pymes, tanto comerciales como industriales, ya deja de ser recibido con bombos y platillos porque la realidad es muy complicada”, afirmó el dirigente industrial en diálogo con UNO en la Radio

—En el actual contexto, ¿se van a animar las pymes a hacer uso de este financiamiento?

—Mirá, tendríamos que ir por partes. Primero tendíamos que ver cuáles son las pymes que pueden llegar a acceder al financiamiento.

—¿Todo eso aún no está aclarado?

—Lo que está aclarado es que al instrumento lo van a ejecutar bancos privados y oficiales. Lo van a hacer a través de bancos, eso sí está claro, aparte generalmente se hace así. Ahora bien, para ir a un banco y que te den un crédito tenés que demostrar que la plata no la necesitás, que estás queriendo pedir un crédito porque no querés usar de tu plata. Hablando bien en criollo. Eso significa que hay que empezar a ver qué pymes están en condiciones para demostrar a los bancos que no necesitan la plata sino que se quieren financiar porque les conviene más. Segundo tema, hoy todos sabemos que hay miles y miles de empresas que están embargadas por Afip, por Arba, por los diferentes órganos de recaudación del Estado. Esas pymes no pueden acceder a un crédito de un banco porque no pueden presentar una carpeta, porque para hacer eso hay que tener un balance correcto, como mínimo, estar al día con los impuestos lo cual es un problema para las pymes hoy. Así que por eso, cuando se empiece a pasar el tamiz, las pymes que queden en condiciones de poder tomar este crédito van a ser los menos. Seguramente, van a ser las que están ordenadas y están funcionando bien y si yo tengo una pyme que está funcionando bien no sé si me sirve una tasa de 30% porque fuera de contexto está buenísimo, pero en la Argentina actual esa tasa sigue siendo una locura.

—¿Sigue siendo alta?

—Las pymes estamos trabajando sin rentabilidad prácticamente. La mayoría estamos con una rentabilidad prácticamente cero y algunas a pérdida y las que tienen alta rentabilidad son las menos. No digo que no haya empresas a las que les esté yendo bien y que el modelo y la situación les es favorable. Seguramente para ellas el financiamiento es positivo, pero seguramente también si te está yendo bien, vas a evaluar esa tasa de 30% porque sigue siendo alta.

—Hace más de un año que los industriales plantean que no se puede acceder al financiamiento, ¿llega tarde este anuncio?

—Yo creo que debió ser acompañado con un paquete medidas y no solo el financiamiento. En este contexto de caída de consumo, no se qué pyme va a querer invertir, o sacar un crédito. ¿Para qué? Porque según los últimos datos la industria está trabajando con 40% o 50% de su capacidad ociosa. Por eso si tenés la mitad de tu tiempo, de la maquinaria, de tu disponibilidad industrial sin utilizar, ¿para qué querés sacar un crédito? Tal vez, para capital trabajo, cuando tenés el consumo que está caído y no levanta no tiene demasiado sentido. Aparte, con una rentabilidad casi nula en las pymes es complicado. Yo creo que mientras no se reactive el mercado interno, porque la gran mayoría de las pymes de Santa Fe vivimos del mercado interno. Me parece que es algo aislado y debe ir acompañado con paquete de medidas que incentiven el consumo para que tenga sentido. Me parece que es un anuncio político y de campaña, más que algo útil para el sector productivo.

—¿Tienen información de cuándo va a arrancar esto?

—La verdad que no, no tenemos esa información. De cuándo los bancos van a tener la disponibilidad para poder presentar los papeles y acceder a esta línea.

—¿Se habló de esta medida en el seno de la Unión Industrial de Santa Fe?

—Lo hemos charlado y la conclusión a la que hemos llegado es la que venía diciendo. Es raro y parece contradictorio porque es siempre por lo que nosotros peleamos, el financiamiento, a tasas accesibles y demás, para la industria. Pero, fuera de contexto parece buenísimo, pero hoy con la realidad actual es complicado. Son pocas las pymes que van a poder acceder. Eso me parece que tiene que quedar en claro. Porque las pymes estamos atravesando una crisis terrible y no todas están al día para poder presentar una carpeta en el banco.

Fuente: Uno Santa Fe

Comenta sobre esta publicación