La columna pasada planteamos la necesidad imprescindible de un shock redistributivo ante los datos de pobreza e indigencia del año 2020 informados por el INDEC. La Encuesta Permanente de Hogares (EPA) proyectada al total de la población arroja que 19 millones de argentinos y argentinas se encuentra bajo la línea de pobreza.

Por Roberto Feletti / El Destape Web

#DatoINDEC

La pobreza alcanzó al 42% de las personas y al 31,6% de los hogares en el 2° semestre de 2020https://t.co/fxIJYsx5AM pic.twitter.com/lPtIEL82AR— INDEC Argentina (@INDECArgentina) March 31, 2021

Un determinante de la insuficiencia de ingresos populares es la suba del precio de los alimentos, por encima del promedio de la inflación minorista.

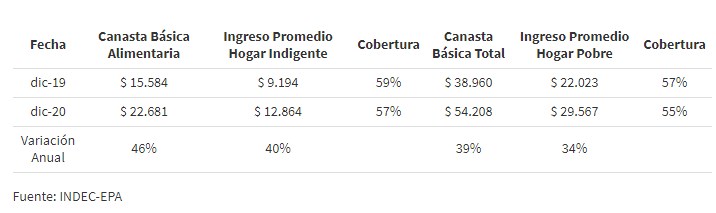

El cuadro que continúa revela el impacto del aumento de la canasta alimentaria en el deterioro de los ingresos de los más humildes:

Durante el año 2020, la Canasta Básica Alimentaria aumentó un 46% frente a un incremento del índice de precios al consumidor-nivel general del 34%.

La cobertura de la canasta básica alimentaria con el ingreso promedio del hogar indigente de cuatro miembros se redujo a lo largo del año pasado del 59% al 57%. La amortiguación brindada por el Ingreso Familiar de Emergencia (IFE) y la Tarjeta Alimentar impidieron que el hambre devaste a la población más pobre entre los pobres

Igual comportamiento se verifica en la evolución de la Canasta Básica Total, traccionada por el precio de los alimentos, en donde la cobertura del ingreso promedio del hogar pobre de cuatro miembros descendió del 57% al 55%.

Los datos disponibles del primer trimestre del año 2021 confirman esta tendencia e inclusive la agudizan. Consecuentemente, si no se regula el mercado de alimentos, no hay política de ingresos sustentable, se trate de paritarias, salario mínimo, fórmula de ajuste previsional, salario familiar masivo, ingreso social de emergencia o cualquier otra.

Que la canasta básica alimentaria haya aumentado un 46% en un año en que la economía se contrajo históricamente un -9,9% es un ejemplo clásico del funcionamiento de un mercado monopólico de bienes esenciales que actúa sin regulaciones.

El mercado de alimentos monopólico en la producción y la comercialización impone precios al consumo apoyándose en dos factores: la demanda rígida de los bienes -porque no comer no es una opción- y que el Estado deberá cubrir la insuficiencia de ingresos populares para evitar el hambre y la conmoción social resultante.

Lo que se evidencia es que los monopolios alimenticios de producción y comercialización se han apropiado de un hecho positivo surgido de la crisis del 2001, constituido por la nutrida red de contención alimentaria y piso de ingresos que se construyó a partir de ese traumático momento para impedir su reiteración.

La suba de precios de los alimentos definida por la renta monopólica desbarata las políticas de ingresos y presiona al Estado para sostener el abastecimiento de comida al pueblo.

Inflación y alimentos: el caso de la carne

El ejemplo palpable lo constituye la intervención estatal para sostener los ingresos de los hogares pobres e indigentes y sin embargo la cobertura de la canasta básica se redujo.

El otro factor que incide en el desenvolvimiento del mercado alimenticio es la demanda externa. Las políticas de expansión de la demanda de las economías de mayor tamaño como China y la Unión Europea produjeron la elevación de los precios internacionales de granos, oleaginosas y carne.

En tanto el Gobierno no regula este impacto, trabajando con el concepto de “saldos exportables” netos del abastecimiento del mercado interno a precios diferentes de los definidos por la venta al exterior, los precios que rigen el consumo interno de los alimentos se encuentran fuertemente incididos por el precio internacional.

Desvincular los precios internos de los alimentos del comportamiento internacional fue una regulación vigente, con distintos instrumentos, durante las presidencias de Néstor y Cristina.

Un mercado en el que se verifica con claridad el impacto de la demanda externa sobre el consumo local es el de la carne vacuna y sus sucedáneos como el pollo y el cerdo.

El cuadro que sigue revela la evolución interanual de precios de distintos cortes:

Los distintos cortes de carne vacuna y los consumos alternativos de pollo y cerdo experimentaron aumentos de muy por encima del 34% interanual que arrojó el índice de precios al consumidor-nivel general

El mercado cárnico es un claro caso donde la demanda externa sin regulación provoca estos efectos, veamos:

- El lapso 2015/2020 la producción de carne vacuna medida en toneladas de res con hueso se elevó un 12,7% y la exportación sobre faena aumentó del 7,1% en el 2015 al 24,1% en el 2020. El consumo interno disminuyó de 212.800 toneladas en el 2015 a 195.900 toneladas en el 2020, equivalente a un -7,9% de la faena (Informe Económico CICCRA). Un caso donde el aumento de producción derivó en una caída del consumo.

- En el caso del pollo y el cerdo, el precio se ve influido por el ascenso del precio internacional del maíz que actúa como forraje para la crianza de esos animales. El precio de la tonelada de maíz en el puerto de Rosario pasó de u$s 256 en diciembre del 2019 a u$s 343 en diciembre de 2020, una variación interanual del 34%. También al igual que con la carne vacuna, la producción de maíz aumentó, pero el abastecimiento al mercado interno fue insuficiente.

La renta monopólica y la demanda externa sin regulaciones conspira con una política de ingresos expansiva que recupere el daño provocado por la dupla macrismo + pandemia.

Una de las primeras propuestas para el shock redistributivo es instalar regulaciones sobre el mercado de alimentos. No hay mercado interno potente sin alimentos y energía regulados.

Uno de los legados sociales más importantes del peronismo es asegurar que el pueblo coma lo que quiere, poniendo a su alcance una canasta diversificada y amplia. Además, que coma en su propia mesa con quiere.

Comenta sobre esta publicación