La etapa abierta en la Argentina a partir de finales de 2019 presentaba, fundamentalmente, tres desafíos principales en materia económica: la renegociación de deuda con acreedores externos, la necesidad de recuperación del poder adquisitivo de los salarios y jubilaciones (cuya pérdida entre 2015 y 2019 ascendió a casi 20% en promedio) y la recuperación de la producción del sector industrial, deprimido a lo largo de esos cuatro años. Este es un informe del CEPA que detalla todos los indicadores.

Sin embargo, a partir de marzo de 2020, el contexto estuvo marcado por el advenimiento del COVID 19, con un fuerte impacto sobre la vida económica y social de la Argentina y el mundo.

En virtud de la profundidad de la situación crítica, el presente informe tiene por objetivo ofrecer un exhaustivo diagnóstico del estado de situación de la actividad económica a partir de la evolución de los principales indicadores en el corto plazo: los vinculados a la construcción (despacho de cemento para consumo local e índice Construya), los vinculados a la industria y los servicios (demanda de energía, producción siderúrgica y producción automotriz), y los vinculados al consumo y nivel de actividad general (indicados de consumo, venta de supermercados, recaudación y consumo de combustible) y los vinculados al mercado de trabajo (salario real y evolución del empleo registrado).

Indicadores vinculados a la construcción

Despacho de cemento

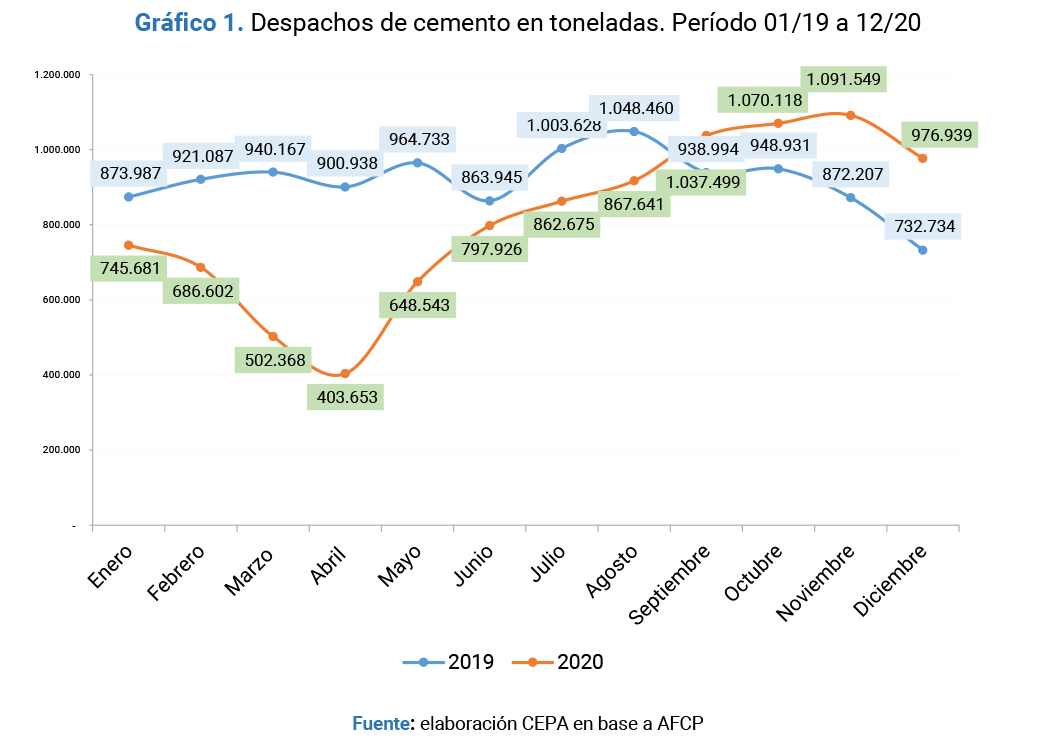

En diciembre 2020, por cuarto mes consecutivo, continuaron los signos de recuperación en la construcción: la evolución del consumo de cemento muestra despachos por 976.939 toneladas en el último mes del año. Este valor se encuentra por encima de las 732.734 mil toneladas del mismo mes del año anterior e implica que, en términos interanuales, los despachos crecieron 33,3%, el mayor valor en 28 meses (desde agosto de 2018).Con los datos de diciembre, en el acumulado de los doce meses de 2020, los despachos de cemento totalizaron 9.872.991 toneladas, con una caída del 11,1% i.a. La caída interanual obedeció principalmente a los magros resultados de los primeros meses de la pandemia, en los que la actividad de la construcción quedó paralizada (-30%). Como contraste, en el segundo semestre se concretaron 9% más de despachos (5.956.077 tns).

En el peor mes de la serie, abril de 2020, los despachos alcanzaron una reducción de 55% respecto a los datos del mismo mes del año anterior. Desde entonces, hubo una atenuación de la caída, con -32,9% en mayo y valores cercanos al 90% de despachos en junio, julio y agosto respecto de meses equivalentes del año 2019. En los últimos 4 meses del año el incremento es significativo: +10% en septiembre, +13% en octubre, +25% en noviembre y +33% en diciembre.

Aunque el promedio del año aún se encuentra en valores cercanos al 85% respecto del año anterior, los despachos de diciembre resultan significativos, e implican el mayor registro desde agosto de 2019. El trimestre septiembre/octubre/noviembre ha promediado una suba del 116% en los despachos de cemento respecto del mismo período del año anterior, guarismo que supera incluso los valores de pre pandemia del 2020 (enero y febrero) que habían alcanzado una variación de 80% i.a.

Construcción

En diciembre de 2020, el Índice Construya (IC) (1) que se publica mensualmente registró un incremento de 25,3% con respecto al mismo mes del año anterior. Con esta variación del índice desestacionalizado, se percibe un acelerado proceso de recuperación, que presenta niveles superiores a los del año 2019 desde el mes de junio de 2020.

Durante el año 2020 el Índice Construya acumuló un descenso de sólo 4,3% en comparación con el 2019, con lo cual, aún con las medidas de aislamiento vigentes pero en proceso de relajamiento, en los últimos 6 meses del 2020 se lograron despachos que permitieron equilibrar el año.

El inédito desplome generado por el aislamiento estricto que rigió durante marzo-abril fue seguido por un también inédito rebote en mayo-junio, que devolvió al sector a la ‘realidad’ de tres años en recesión, dentro de un marco general de un largo estancamiento.

Complementariamente, se puede ver que en noviembre de 2020 el ISAC corregido por estacionalidad registró incremento por primera vez en el año, de 7,1%, respecto a igual mes de 2019. Sin embargo, el acumulado de los primeros once meses de 2020 del índice serie original todavía presenta una disminución de 22,8% respecto a igual período de 2019.

Lo que muestran estos dos gráficos precedentes es una recuperación más acelerada en la compra de materiales que en el nivel de actividad, presumiblemente por las expectativas de reactivación del sector hacia adelante y por stockeo. En este último sentido, el presidente Alberto Fernández advirtió, hace un mes y medio atrás, a aquellos que compraban materiales de construcción para especular con precios futuros que aplicaría la Ley de Abastecimiento.

Indicadores vinculados a la industria y servicios

Demanda de energía eléctrica en el Mercado Eléctrico Mayorista

El análisis de los datos finales y provisorios de consumo de energía hasta el mes de noviembre de 2020 muestra una recuperación luego de la sensible caída de abril de 2020. Para el presente análisis se utilizó la información publicada por CAMMESA referida a la demanda total de energía (2) de Grandes Usuarios del MEM y la demanda Grandes Usuarios Mayores (GUMA), agrupados en Ramas.

La demanda TOTAL PAÍS a niveles medios, correspondiente al mes de noviembre muestra una caída de 3,7% i.a., en niveles similares a los del mes anterior, donde había mostrado una retracción de 3,3% i.a. Esta caída se revierte si se considera, tal como se observa en el gráfico 6, la comparación de día hábil similar, donde noviembre se encuentra en niveles levemente superiores a los del mismo mes de 2019.

Luego de siete meses de alza (desde agosto de 2019) y uno sólo de caída (febrero de 2020), el mes de abril 2020 presentó la reducción de consumo interanual más pronunciada de los últimos 20 años. La demanda de energía eléctrica registró en ese mes un descenso promedio país de 11% en comparación con los valores correspondientes del mismo mes de 2019, observándose un fuerte descenso en el uso industrial y comercial por la pandemia del COVID-19 (3).

La gran demanda clasificada como GUMA, que refiere a usuarios que compran directamente su demanda a CAMMESA, mostró en noviembre una fuerte recuperación respecto del mes anterior, aunque manteniéndose 6,3% por debajo en la variación interanual. Vale mencionar de todas formas que el consumo de este segmento ha recortado sensiblemente la caída respecto a abril (-28%) y mayo (-25%).

Como la demanda DIST (total menos GUMA) varía mucho con la temperatura y el tipo de día, vale la pena considerar que si se compara una semana del periodo de cuarentena con el año 2020 (primeros días de noviembre) para días similares en cuanto a temperatura (4) y tipo de día hábil de noviembre 2019 en valores medios es posible observar una demanda superior en 2020 (1,2%).

Un factor clave a tener en cuenta es el caso de ALUAR desde los primeros días de mayo la baja relativa en la demanda se debe a un aumento de autogeneración por parte de la planta (generación interna propia) respecto a los días previos, requiriendo menor demanda de energía desde el sistema interconectado.

Sectores demandantes de energía

Se produjo una recuperación de la demanda de energía tanto con el rubro Alimentación, Comercios y Servicios totales, en Industrias y en Petróleo y Minerales.

El sector Alimentación, Comercios y Servicios totales muestra en noviembre una caída de 1,3% (-11,1% si se considera día similar de noviembre 2020 en relación a noviembre 2019). Este guarismo implica una recuperación a partir de la caída de -13,1% en el mes de abril de 2020.

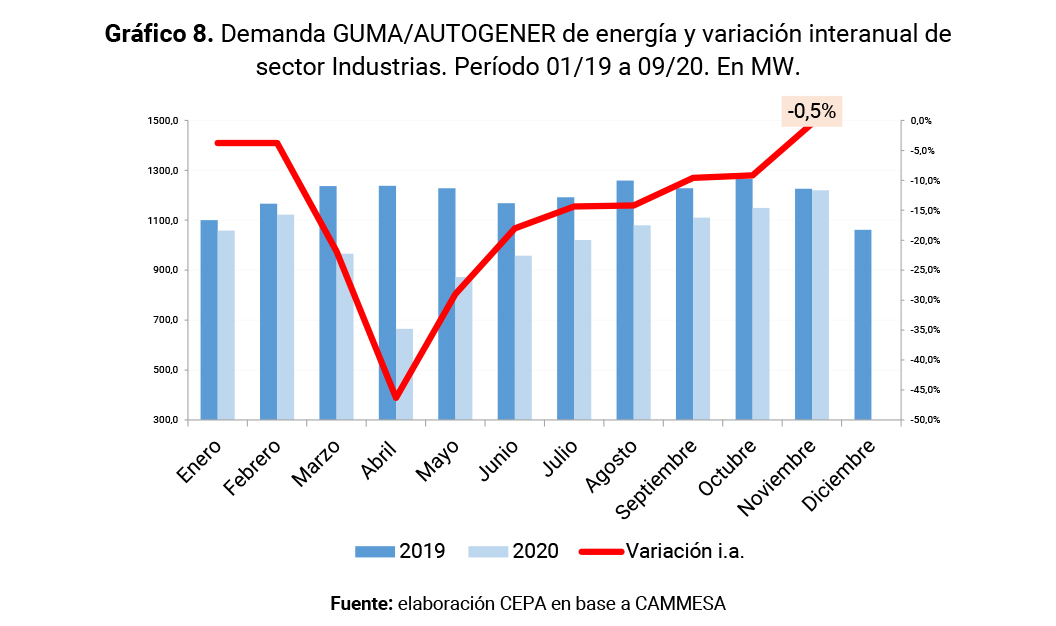

En el sector Industrial, el consumo de energía ilustra una caída de sólo 0,5% al mes de noviembre de 2020 (+7,3% si se considera día similar de noviembre 2020 en relación a noviembre 2019), mejorando sensiblemente respecto al mes anterior. El resultado es similar al de un año antes y contrasta con la profunda caída de -46,3% en el mes de abril de 2020.

Finalmente, el consumo de energía en el sector Petróleo y Minerales muestra, en octubre de 2020, una caída de 0,7% (+1,3% si se considera día similar de noviembre 2020 en relación a noviembre 2019). El resultado es similar al de un año antes y contrasta con la profunda caída de -17,7% en el mes de abril de 2020.

Siderurgia

La producción siderúrgica correspondiente al mes de noviembre fue de 919.200 toneladas, 16% mayor respecto de noviembre pasado (792.800 toneladas), y 0,4% más alto que el mes inmediato anterior. Es el segundo mes luego de la pandemia que muestra guarismos positivos en términos interanuales.

Acero crudo

La producción de acero crudo correspondiente al mes de noviembre fue de 390.800 toneladas, 9% mayor respecto de noviembre pasado (357.500 toneladas), y 2,3% más alto que el mes inmediato anterior.

Laminados en caliente y en frío

En lo que respecta a la producción de laminados en caliente, la producción total significó en noviembre de 2020, 392.000 toneladas, es decir, un incremento interanual de 17%.

En laminados en frío la producción total en noviembre de 2020 fue de 136.400 toneladas, lo que representa un incremento interanual de 37%.

Automotriz

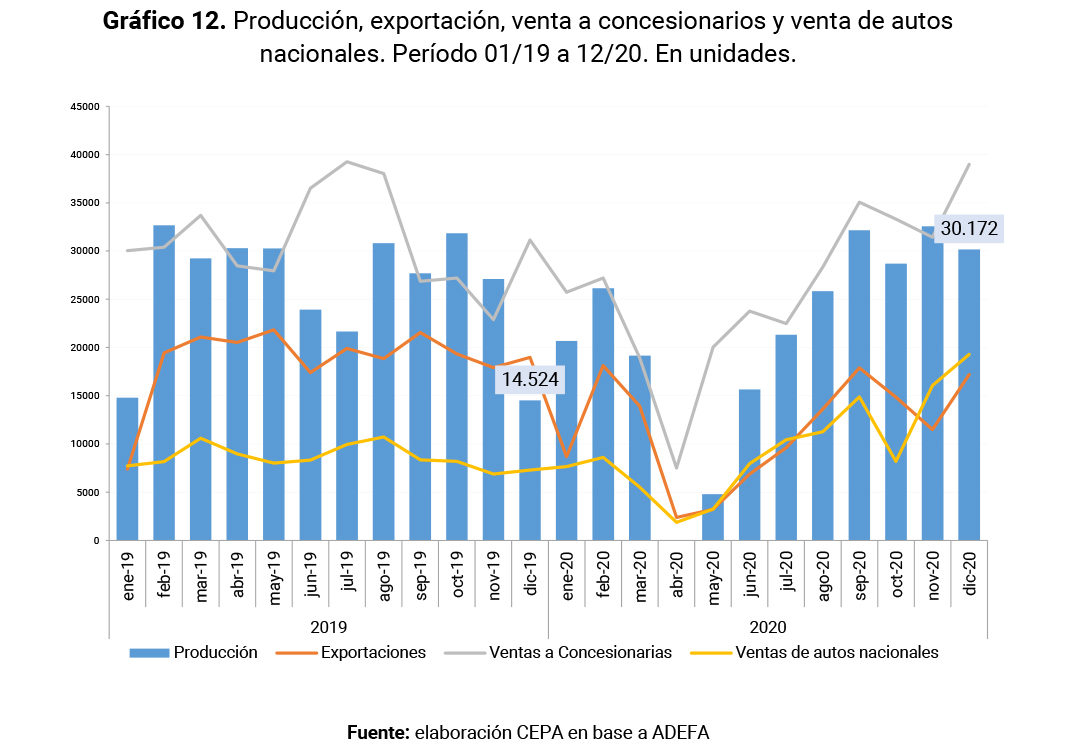

Con un promedio de 16 días hábiles de actividad, en diciembre las terminales automotrices produjeron 30.172 vehículos, un incremento de 107,7% con respecto a las 14.524 unidades que se produjeron en diciembre de 2019. Si bien se compara con un mes donde la gran mayoría de las plantas había parado parte de sus líneas por el receso de vacaciones (diciembre de 2019), el dato resulta trascendente dado que fue antecedido por caídas históricas: 100% en abril, 84% en mayo y 35% en junio.

Respecto al mes anterior, noviembre, el guarismo implica 7,4% menos de producción. En el acumulado del año, el sector contabilizó 257.187 unidades producidas (vehículos de pasajeros y utilitarios), lo que marcó una caída del 18,3% en su comparación interanual con las 314.787 unidades que se produjeron en 2019.

Respecto a las exportaciones, la dinámica de caída se mantiene, aunque reduce su velocidad.El sector exportó 17.200 vehículos, es decir, un 49,5% más en su comparación con el mes anterior, y 9,3 % por debajo del volumen que se contabilizó en diciembre de 2019. En el acumulado de los doce meses del 2020, el sector exportó 137.891 vehículos, es decir, 38,5% menos en su comparación con el mismo período del año pasado, cuando se enviaron 224.248 unidades a diversos mercados. Las exportaciones del mes de diciembre representan un 57,0% de la producción del mismo mes y un 53,6% en el acumulado.

En lo que respecta a ventas mayoristas, el sector automotor comercializó a la red de concesionarios 38.994 unidades en diciembre, volumen que se ubicó 24,1 % por sobre el desempeño de noviembre y se incrementó el volumen 25,2% en su comparación con el mismo mes del año pasado. De esta forma, el acumulado del año arroja que la venta mayorista (a la red comercial) se ubicó en 312.789 unidades, es decir, un 16 % menos respecto del mismo período de 2019 en el que se comercializaron 372.474 vehículos.

Es interesante mencionar, asimismo, que la venta a concesionarios de vehículos nacionales alcanzó el 39% del total de ventas, por encima del 28% de 2019 (incluso más que el año anterior -121.059 unidades en el acumulado 2020 versus 103.282 en el acumulado 2019- con una menor cantidad de ventas anuales). Aunque el dato resulta particularmente significativo en diciembre, se complementa con un proceso de seis meses donde se sostiene un nivel superior de participación de las unidades nacionales sobre el total de ventas. Entre julio y diciembre, dichos niveles superan el 40%.

En el caso de vehículos patentados, durante diciembre de 2020 el valor descendió a 20.580 unidades, una caída del 20% interanual, ya que en diciembre de 2019 se habían registrado 21.294 unidades.

Indicadores vinculados al consumo y nivel de actividad general

Consumo

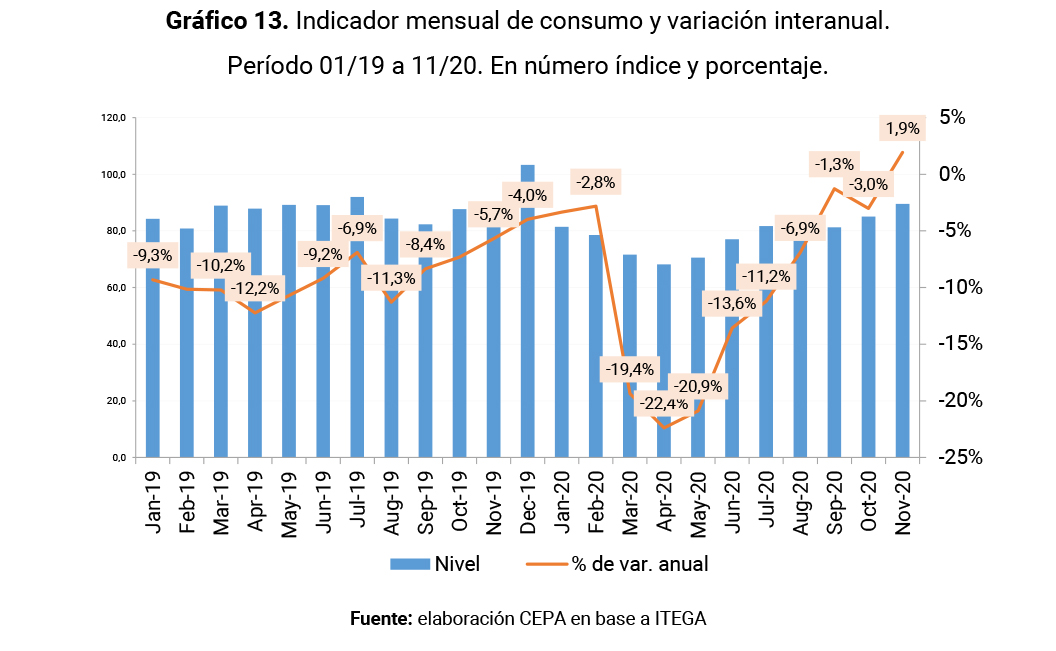

El indicador de consumo mostró en noviembre de 2020 un resultado auspicioso: por primera vez en el año le ganó a la inflación interanual, con un resultado de +1,9%. La caída fue de sólo 1,3% i.a. y tuvo un crecimiento de 3,8% respecto del mes anterior en la serie desestacionalizada.La serie tuvo una sensible caída en el mes de marzo, levemente profundizada en abril, y recuperándose hacia el mes de septiembre.

Ventas totales en supermercados a precios constantes

A precios constantes, las ventas de supermercado no ha sido el segmento más afectado por la pandemia. Los datos a octubre de 2020 muestran que 5 de los primeros 10 meses del año quedan por debajo del mismo mes del año anterior.

Las ventas a precios corrientes para octubre de 2020 relevadas en la Encuesta de Ventas de Supermercados sumaron un total de $89.308,40 millones, lo que representa un incremento de 34,5% respecto al mismo mes del año anterior

Por su parte, las ventas a precios constantes (a valores de diciembre de 2016), durante octubre de 2020, sumaron un total de $24.128,6 millones, lo que representa un descenso de 2,2% respecto a octubre de 2019.

Recaudación

En diciembre la recaudación general se movió levemente por encima de la inflación, con un resultado de 0,7%. Luego de la sensible caída de los meses de abril, mayo, junio, y julio, y algo menos en agosto, los meses de septiembre, octubre, noviembre y diciembre mostraron valores superiores (septiembre y octubre) y similares (noviembre y diciembre) a los de un año antes.

En relación a los impuestos, en octubre, noviembre y diciembre se percibe un gran desempeño del Impuesto a las Ganancias. El IVA, que había mostrado recuperación desde la mayor caída en abril último, computó, en diciembre de 2020, el mejor mes del año, superando en casi 11% los niveles previos en términos reales a los de prepandemia.

Consumo de combustible

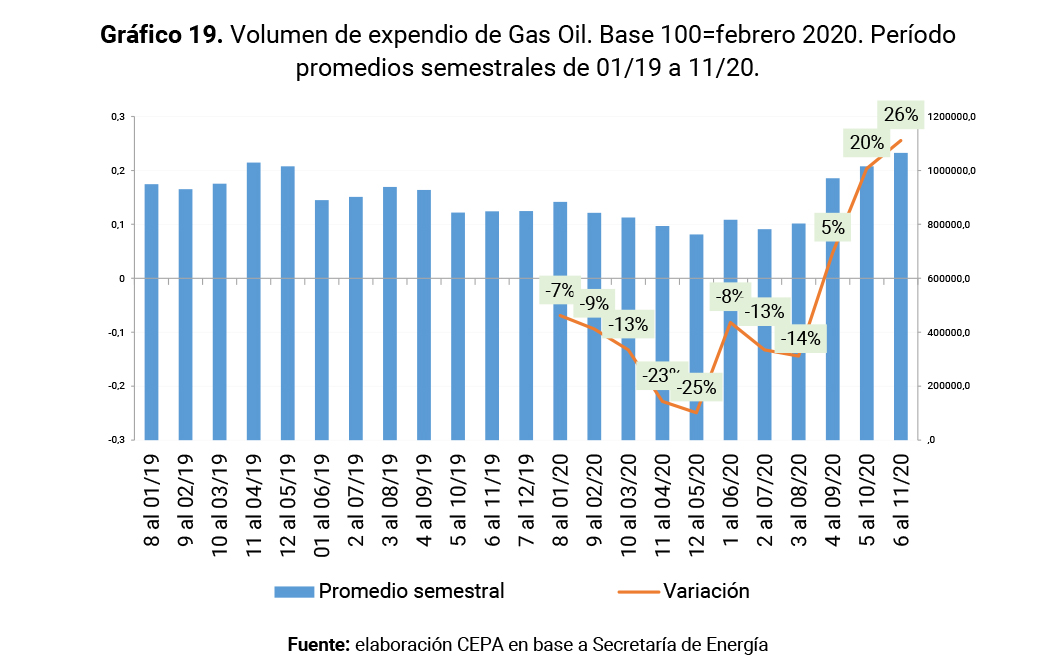

La evolución del expendio de nafta y GNC, en volumen, en el mes de noviembre, muestra una recuperación en relación a la fuerte caída del mes de abril, pero aún entre 20 y 30% por debajo de los guarismos de prepandemia.

El expendio de Gas Oil alcanzó en el promedio semestral de junio a noviembre de 2020 los 1,07 millones de litros, muy por encima de los 848 mil litros del mismo período del año anterior, es decir, un 26% adicional. Este valor representa, además, una fuerte recuperación respecto de -25% del promedio diciembre 2019 a mayo de 2020, punto mínimo de consumo como resultado del impacto de la pandemia.

Indicadores del mercado de trabajo

Empleo

En octubre de 2020 la cantidad de personas con trabajo registrado privado en el total país alcanzó a 5.798 millones, valor similar al mes anterior (en la serie desestacionalizada). De este modo, luego de los tres meses de fuerte contracción del trabajo registrado debido a la pandemia -marzo, abril y mayo-, se acumulan cinco meses consecutivos de estabilidad pero no recuperación, en torno a los 5,8 millones de trabajadores. Octubre, con respecto al mismo mes del año anterior, muestra una caída del 4% (240,5 mil trabajadores menos).

Al inicio de la pandemia, en marzo de 2020, y considerando la serie desestacionalizada, la cantidad de trabajadores registrados en el total país alcanzó a 5.944.210 millones, mostrando una caída del 3,1% con respecto al mismo mes del año anterior (unos 188,4 mil trabajadores menos). En abril, la cantidad se redujo en más de 100 mil casos. Es decir, al escenario de retracción del empleo pre pandemia, se le acumuló la caída del empleo producto del COVID.

Luego de la fuerte contracción registrada en abril, mayo, junio, y julio en los cuatro meses subsiguientes se verificó estabilización en el nivel de empleo, con una leve recuperación interanual.

En relación a la situación sectorial, en octubre, las variaciones mensuales sin estacionalidad fueron heterogéneas. Se verificaron aumentos en Construcción (+1,6%), y en Industrias manufactureras (+0,3%). En el caso de la industria el nivel de empleo es el previo a la pandemia, mientras que el sector de la construcción sigue lejos de mostrar recuperación. Por el contrario, el empleo cayó en Hoteles y restaurantes (-2,2%), Explotación de minas y canteras (-1,0%), y Agricultura, ganadería, caza y silvicultura (- 1,0%).

En términos interanuales, Servicios sociales y de salud fue la única actividad que presentó una variación positiva (+0,8%). El resto de los sectores aún continúa mostrando caídas de empleo en el último año. Los sectores con caídas interanuales más relevantes fueron Construcción (-21,1%), Hoteles y restaurantes (-17,3%), Explotación de minas y canteras (-8,1%), Servicios comunitarios, sociales y personales (-5,1%), y Enseñanza (-5,0%).

Salarios

La pandemia erosionó la recuperación de poder adquisitivo de las remuneraciones que se produjo entre diciembre de 2019 y febrero de 2020. Durante el período comprendido entre octubre de 2019 y octubre de 2020, el poder adquisitivo del salario se mantuvo prácticamente constante. En términos reales, teniendo en cuenta la variación del nivel de precios, en octubre de 2020 la remuneración promedio se contrajo un 1,5% frente a octubre de 2019, mientras que la mediana se redujo un 1%. Sin embargo, si se considera la evolución de los salarios en pandemia, se percibe que a octubre de 2020 la caída de poder adquisitivo alcanzó casi 5%.

En octubre de 2020, la remuneración nominal bruta promedio alcanzó a los $68.481 y creció un 34,1% en relación al mismo mes del año anterior. Por su parte, la mediana de la remuneración bruta fue de $53.400 y aumentó un 34,8% en la comparación interanual.

Este año, por las dificultades impuestas por la pandemia, la dinámica habitual de la negociación colectiva de paritarias se modificó adaptándose a las diferentes condiciones económicas que debió enfrentar cada sector de actividad. De este modo, la característica que prevalece en la ronda de paritarias 2020 es la diversidad de acciones acordadas por las organizaciones sindicales y empresariales en relación a la cuestión salarial. Vale mencionar que, si bien un conjunto de convenios colectivos sectoriales mantuvo el esquema habitual de aumentos porcentuales de las escalas por el término de un año, otra proporción de convenios definió incrementos salariales transitorios menores al año a través de sumas fijas o porcentajes. Asimismo, se identifica cierto número de convenios de sectores que se encuentran en una situación particularmente crítica, que, hasta el momento, no han iniciado las negociaciones salariales a pesar del vencimiento de sus respectivos acuerdos.

Del total del empleo cubierto por los sectores que firmaron aumentos salariales, el 30% se encuadra en convenios que definieron incrementos salariales por el término de un año (1,1 millón de empleos) (5). Por otra parte, los convenios que negociaron subas salariales por un plazo inferior al año concentran al 70% del empleo con aumentos salariales acordados y al 59% del empleo en convenios de elevada cobertura (2,6 millones de puestos). En general, se trata de actividades que han sufrido el impacto de la pandemia de manera heterogénea al interior del sector o que han comenzado a registrar algunos indicios de recuperación a medida que se fueron relajando las restricciones impuestas por la cuarentena. Sin embargo, aún resta definir los aumentos de un 16% de los trabajadores que prestan servicios en actividades severamente afectadas por la pandemia, motivo por el cual, los sindicatos y las empresas aún no iniciaron las discusiones salariales o si las iniciaron, no arribaron a un acuerdo.

Analizando la evolución del salario conformado promedio de 25 convenios colectivos del sector privado de elevada cobertura (incluyendo convenios que aún no han negociado la paritaria), se advierte un comportamiento dispar durante los meses transcurridos de 2020. Entre febrero y mayo de 2020, el aumento por decreto y la revisión de las paritarias 2019, determinaron que el salario de convenio creciera a una tasa de variación interanual mayor o igual que la inflación. Entre junio y agosto, como consecuencia de la postergación del inicio de las paritarias por la irrupción de la pandemia, el salario de convenio creció a una tasa interanual inferior a la inflación del período. En septiembre y octubre se producen sendos incrementos salariales en términos reales.

Resumen de indicadores

A continuación, se describe por rubro de actividad los principales indicadores de la recuperación, a saber:

Indicadores vinculados a la construcción:

Por cuarto mes consecutivo, en diciembre continuaron los signos de recuperación en la construcción. Sin embargo, se percibe un crecimiento más acelerado en venta de productos de construcción (ventas de cemento e Índice Construya) pero menor en las obras realizadas (ISAC).

- La evolución del consumo de cemento muestra despachos por 976.939 toneladas en dicho mes, e implica que, en términos interanuales, los mismo crecieron 33,3%, el mayor valor en 28 meses (desde agosto de 2018).

- En los últimos 4 meses del año el incremento es significativo: +10% en septiembre, +13% en octubre, +25% en noviembre y +33% en diciembre.

- En el mismo sentido, en diciembre de 2020, el Índice Construya que se publica mensualmente registró un incremento de 25,3% con respecto al mismo mes del año anterior.

- En noviembre de 2020 el ISAC corregido por estacionalidad registró incremento por primera vez en el año, de 7,1%, respecto a igual mes de 2019.

Indicadores vinculados a la industria y servicios:

- La demanda TOTAL PAÍS de energía eléctrica a niveles medios, correspondiente al mes de noviembre muestra una caída de 3,7% i.a., en niveles similares a los del mes anterior, donde había mostrado una retracción de 3,3% i.a. Esta caída se revierte si se considera, la comparación de día hábil similar, donde noviembre se encuentra en niveles levemente superiores a los del mismo mes de 2019.

- La producción siderúrgica correspondiente al mes de noviembre fue de 919.200 toneladas, 16% mayor respecto de noviembre pasado (792.800 toneladas), y 0,4% más alto que el mes inmediato anterior. Es el segundo mes luego de la pandemia que muestra guarismos positivos en términos interanuales.

- El sector automotriz, luego de la caída histórica de abril de 2020, sin producción, las terminales automotrices contabilizaron en diciembre 30.172 unidades producidas, registrando un incremento de 107,7% con respecto a las 14.524 unidades que se produjeron en diciembre de 2019.

Indicadores vinculados al consumo y nivel de actividad general:

- El indicador de consumo mostró en noviembre de 2020 un resultado auspicioso: por primera vez en el año le ganó a la inflación interanual, con un resultado de +1,9%. caída de sólo 1,3% i.a. y un crecimiento de 3,8% respecto del mes anterior en la serie desestacionalizada. La serie tuvo una sensible caída en el mes de marzo, levemente profundizada en abril, y recuperándose hacia el mes de septiembre.

- En relación a ventas totales en supermercados a precios constantes, no ha sido el segmento más afectado por la pandemia. Los datos a septiembre de 2020 muestran que 5 de los primeros 10 meses del año quedan por debajo del mismo mes del año anterior.

- En paralelo, en diciembre la recaudación general se movió levemente por encima de la inflación, con un resultado de 0,7%. Luego de la sensible caída de los meses de abril, mayo, junio, y julio, y algo menos en agosto, los meses de septiembre, octubre, noviembre y diciembre mostraron valores superiores (septiembre y octubre) y similares (noviembre y diciembre) a los de un año antes. El IVA, que había mostrado recuperación desde la mayor caída en abril último, computó, en diciembre de 2020, el mejor mes del año, superando en casi 11% los niveles previos en términos reales a los de prepandemia.

- En consumo de combustible, la recuperación de gasoil es significativa: alcanzó en promedio junio/noviembre de 2020 los 1,07 millones de litros, por encima de los 848 mil litros del mismo período del año anterior, es decir, un 26% adicional. Este valor representa, además, una fuerte recuperación respecto de -25% del promedio diciembre 2019 a mayo de 2020, punto mínimo de consumo como resultado del impacto de la pandemia.

Indicadores vinculados al mercado de trabajo:

- En octubre de 2020, la cantidad de personas con trabajo registrado privado en el total país alcanzó a 5.798 millones, valor similar al mes anterior (en la serie desestacionalizada). De este modo, luego de los tres meses de fuerte contracción del trabajo registrado debido a la pandemia -marzo, abril y mayo-, se acumulan cinco meses consecutivos de estabilidad, pero no recuperación, en torno a los 5,8 millones de trabajadores.

- En relación a los salarios, la pandemia erosionó la recuperación de poder adquisitivo de las remuneraciones que se produjo entre diciembre de 2019 y febrero de 2020. Durante el período comprendido entre octubre de 2019 y octubre de 2020, el poder adquisitivo del salario se mantuvo prácticamente constante. Sin embargo, si se considera la evolución de los salarios en pandemia, se percibe que a octubre de 2020 la caída de poder adquisitivo alcanzó 5%.

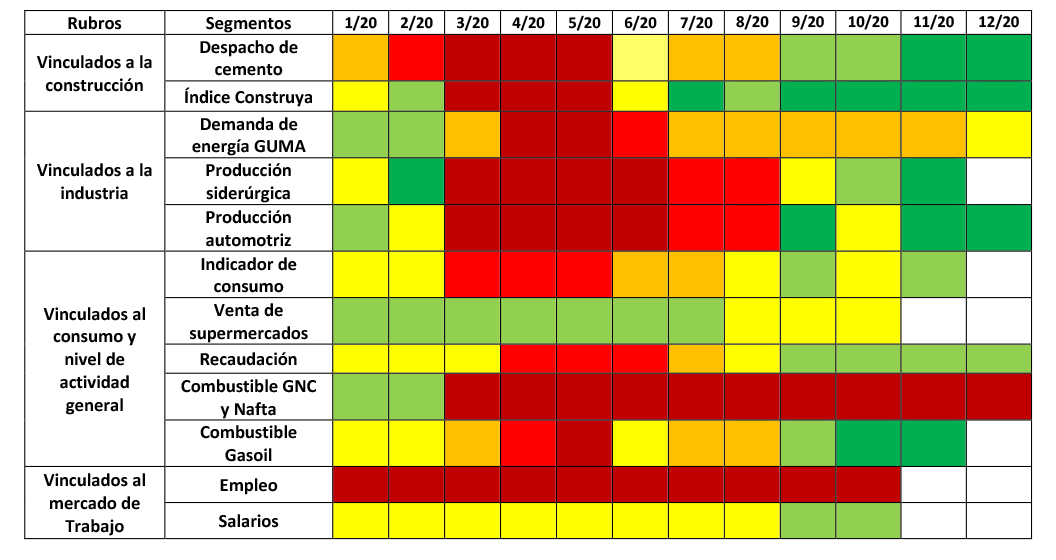

Mapa de situación y conclusiones

El diagrama a continuación muestra la evolución de los indicadores analizados a lo largo del presente informe.

La metodología se reparte en seis segmentos (6) agrupados en cuatro grandes rubros: construcción, industria, consumo y actividad y mercado de trabajo.

A partir de julio/agosto se observa una fuerte recuperación en lo referido a construcción y producción industrial, que se consolida desde septiembre de 2020, prácticamente para todos los indicadores. Luego de la brutal caída en abril y mayo, se produce una recuperación a niveles de prepandemia. En definitiva, los segmentos de ambos rubros muestran mejor desempeño a finales de 2020 (incluso con la pandemia vigente) que a finales de 2019.

A la par, en el caso del consumo, se percibe cierta disparidad: las ventas de supermercados se mantuvieron relativamente indemnes del efecto de pandemia (7) (como resultado de ventas de alimentos y bebidas), el consumo de combustible no se recupera aun a los niveles previos al COVID y la recaudación relacionada directamente con el consumo (IVA), que había mostrado recuperación desde la mayor caída en abril último, computó, en diciembre de 2020, el mejor mes del año, superando en casi 11% los niveles previos en términos reales a los de prepandemia. Si bien este último dato genera expectativas positivas, en términos de salarios y con datos parciales (la información disponible llega a octubre 2020) se observa que, desde septiembre, el nivel de ingresos en términos reales resulta ser similar al del año anterior, mientras que, en el empleo, se corta la secuencia descendente luego de la caída de abril-mayo pero no se logra recuperar aún los puestos perdidos. Vale la pena mencionar que, en términos de salarios del empleo registrado privado, la pandemia erosionó la recuperación salarial que se produjo entre enero y marzo de 2020, volviendo a valores similares al del mes homogéneo del año anterior. Las dificultades para darle dinamismo a la evolución del empleo indican que parece haber sido razonable el esquema de acuerdos que privilegiaron el empleo por sobre el salario.

La recuperación de la actividad junto a una incipiente recuperación de los indicadores laborales y la expectativa de incrementos futuros hace vislumbrar un recrudecimiento de la puja distributiva en 2021 ¿Quién se queda con la recuperación de ingresos? La variación de precios del mes de diciembre muestra, entre otros aspectos, a sectores de la actividad económica incrementando precios para apropiarse a través de dicho proceso del incremento nominal de los ingresos.

Es oportuno mencionar que los meses de abril y mayo fueron probablemente los peores de la historia económica en la mayoría de los sectores: en despacho de cemento abril significó una caída de 55%; en ese mismo mes la reducción de consumo interanual más pronunciada de los últimos 20 años; en demanda de energía eléctrica registró en ese mes un descenso promedio país de 11% en comparación con los valores correspondientes del mismo mes de 2019; la caída de producción de acero crudo fue de 75% y de más de 70% en laminados fríos y calientes; en automotriz, caída de producción de 100% en abril, 84% en mayo; y en consumo, la serie tuvo una sensible caída en el mes de marzo (-19%), levemente profundizada en abril (-22%).

Notas al pie

(1) Mide el nivel de actividad de once empresas representativas del mercado de la construcción. Está realizado con los valores que surgen de las ventas de las empresas que conforman el Grupo y se publica mensualmente. El Índice mide la evolución de los volúmenes vendidos al sector privado de los productos para la construcción que fabrican las empresas líderes que conforman el Grupo (ladrillos cerámicos, cemento portland, cal, aceros largos, carpintería de aluminio, adhesivos y patinas, pinturas impermeabilizantes, sanitarios, grifería y caños de conducción de agua).

(2) Se considera gran usuario a quien contrata en forma independiente y para su consumo propio, su abastecimiento de energía eléctrica con el generador y/o el comercializador. Las condiciones de estos contratos son pactadas entre las partes, imponiendo la regulación del MEM exclusivamente condiciones mínimas de información necesarias para su administración y plazos mínimos de duración. Los Grandes Usuarios dentro del Mercado Eléctrico responden a tres categorías bien definidas por su nivel de consumo: Grandes Usuarios Mayores (GUMA), Grandes Usuarios Menores (GUME) y Grandes Usuarios Particulares (GUPA).

(3) La demanda neta total del MEM fue de 8.469,8 GWh; mientras que, en el mismo mes de 2019, había sido de 9.574,2 GWh de lo cual resulta el descenso de 11,5%.

(4) En octubre 2020 las temperaturas diarias se ubicaron en general entre los 17.0°C y 19.0°C de media.

(5) Información del Ministerio de Trabajo

(6)

Comenta sobre esta publicación