El Instituto de Trabajo y Economía Germán Abdala difundió su informe de coyuntura nº36 correspondiente al mes de mayo en el cual detalla la constante retracción del consumo que llega a niveles del 2007.

El consumo volvió a retroceder en el mes de abril, y la economía todavía no parece haber internalizado los efectos de las medidas paliativas anunciadas por el gobierno el mes pasado.

Uno de los motivos que complica el rebote del consumo es naturalmente la ausencia de recuperación de los ingresos reales de los hogares. La escalada inflacionaria motivada por la crisis cambiaria que se desató el año pasado dejó a las paritarias sin brújula, en un contexto en el cual la recesión complejiza los acuerdos. El estado de negociación permanente y los aumentos particionados, entre otras innovaciones, hasta ahora no hicieron más que demorar la recuperación del poder adquisitivo de los asalariados.

En un escenario en el cual la demanda agregada está debilitada por la baja del consumo y la inversión, las noticias provenientes del ámbito internacional no son demasiado alentadoras. La caída del precio de la soja, junto con el menor crecimiento esperado en Brasil, auguran un comportamiento de las exportaciones argentinas menos dinámico de lo esperado.

El gobierno sigue transitando sobre la delgada línea del equilibrio fiscal. El comportamiento en los primeros meses del año de los ingresos del fisco es peor al anticipado, lo que obliga al gobierno a reforzar el ajuste del gasto. Gracias a la salvaguarda establecida por el FMI, el cumplimiento de las metas fiscales de mitad de año no parece en riesgo, aunque el verdadero partido se va a jugar el último trimestre del año, momento en el cual se concentra el déficit del sector público.

La decisión del FMI de autorizar el uso de reservas internacionales con mayor discreción fue positiva para el entorno cambiario. Si bien la Zona de No Intervención se mantuvo como referencia para el tipo de cambio, en los hechos las autoridades han habilitado un régimen de intervención cambiaria muy similar al del gobierno anterior. El límite de esta estrategia es, evidentemente, el stock de reservas internacionales, que muestra una trayectoria preocupante en los últimos meses.

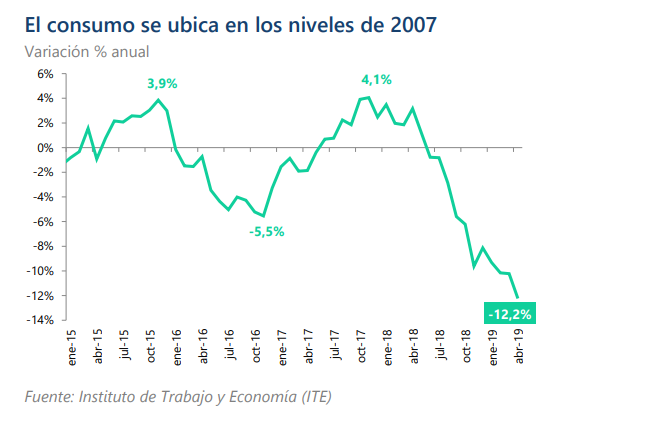

Cabe recordar que, en el año 2017, el consumo se encontraba en niveles no tan alejados a los del año 2015, por lo que la caída hasta este nuevo nivel es producto del desplome del último año. En efecto, según nuestro Indicador Mensual de Consumo (IMC) el gasto de los hogares se contrajo -12,2% anual en abril, mientras que la serie sin estacionalidad cayó un -1,2% mensual.

En el mismo mes, la venta de autos nacionales se redujo un -60,3% anual, mientras que el IVA Neto bajó un -11,5% anual. Por otro lado, de acuerdo con CAME, las ventas minoristas se desplomaron un -13,4%, con bajas en todos los rubros. Finalmente, el crédito real en pesos cayó un -32,5% anual, con fuertes bajas en todas las líneas, incluso hipotecarios.

Por su parte, el EMAE de marzo presentó una retracción de -6,8% anual y de -1,3% mensual desestacionalizado. La caída sin estacionalidad ocurre luego de tres meses de subas leves confirmando, tal como habíamos adelantado acá, que aún no se ha alcanzado el piso de la crisis. De esta forma, el EMAE cerró el primer trimestre del año con una contracción de – 5,7% anual y -0,2% trimestral sin estacionalidad, acumulando ya cinco trimestres consecutivos en baja.

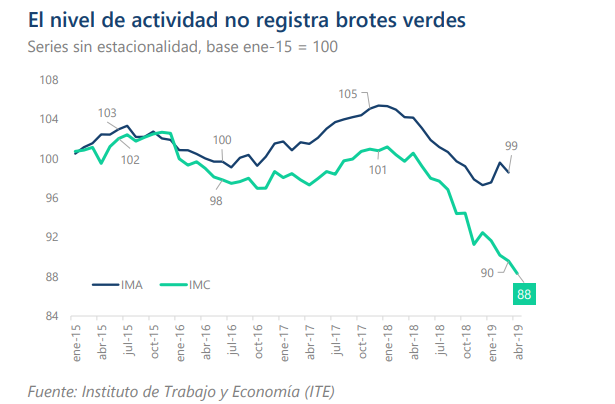

Debido a las características de la estructura económica de nuestro país, el nivel de actividad está especialmente relacionado con el nivel de consumo. En este sentido, utilizando los datos de nuestro IMC, el cual puede ser interpretado como un indicador líder, observamos que para los próximos meses la actividad económica está lejos de haber tocado el suelo, y aún le resta perforar algún escalón adicional. Lo mismo sucede con la inversión, que en marzo presentó una caída anual de -24,1% y, en términos mensuales desestacionalizados, de – 9,7%. El indicador fue traccionado hacia la baja por todos sus componentes, liderado por el Equipo de Producción Importado (-46,1% anual), seguido por el Equipo de Producción Nacional (-21,8% anual) y por último la construcción (-12,2% anual).

Corresponde recordar que en los meses de enero y febrero la construcción había morigerado su caída debido a los desembolsos del sector público. Sin embargo, durante marzo y abril la obra pública volvió nuevamente a presentar una profunda contracción. En abril los gastos de capital del sector público se redujeron -32,4% anual, en gran parte por una baja de la obra vial, seguida por un atraso en la cadena de pago de los contratistas públicos. Si se observa a nivel desagregado, los gastos de capital a nivel nacional se incrementaron 4,3% en términos anuales, pero las transferencias a provincias y municipios de desplomaron -55,5%.

¿Las paritarias están rotas?

Durante el ciclo kirchnerista la determinación salarial adquirió características colectivas y los salarios pasaron a ser negociados en paritarias. En este sentido, la negociación colectiva se convirtió en una herramienta fundamental de política económica en al menos dos sentidos:

1) como factor decisivo en términos distributivos, ya que la evolución del salario que efectivamente perciben los trabajadores (registrados) pasó a estar fuertemente asociada a ésta.

2) como instrumento de intervención en la nominalidad de la economía. Durante la gestión de Cambiemos, la posición frente al funcionamiento de la negociación fue errática. Si bien se introdujeron una serie de modificaciones en la lógica de regulación que no viene a cuenta reseñar, alcanza con señalar que durante 2018 el funcionamiento de las paritarias se descalabró y no hay señales que para 2019 vaya a mejorar.

Con acuerdos iniciales que se ubicaban entre el 15% y el 20%, las paritarias 2018 debieron reabrirse sistemáticamente varias veces en el año, estableciendo aumentos de emergencia, fijando retribuciones a cuentas de futuros aumentos, incorporando sumas fijas extraordinarias, etc. Esto llevó a una lógica de negociación casi permanente, que de todos modos no impidió una caída acelerada del poder adquisitivo, que hasta ahora no parece haber encontrado piso.

Para 2019, el escenario no luce diferente. Finalizando el mes de mayo, los sectores más grandes llevan varios meses de retraso en cerrar sus acuerdos.

Desde las organizaciones sindicales se pretende acortar los plazos de negociación para que los mismos sean trimestrales, mientras que el gobierno nacional puja por encausar las negociaciones en torno a una pauta general de 28% con revisiones periódicas.

Algunos sectores, entre ellos empleados de comercio (que suele ser utilizado por el gobierno como faro para el resto de las negociaciones), arribaron a acuerdos como los pretendidos por el PEN. La estrategia del gobierno implica imponer una pauta que se ubica 12 puntos porcentuales por debajo de la inflación proyectada por el REM para este año.

Esto supone que probablemente dicha pauta termine no siendo operativa, ya que obligará a periódicas reaperturas si lo que se busca es evitar una nueva caída del salario real. De prosperar la estrategia oficial, el mejor escenario al que podrían aspirar los trabajadores es a mantener en valores cercanos al poder adquisitivo alcanzado en el primer trimestre del año, aunque nada garantiza que la merma pueda continuar. Los próximos meses serán determinantes para ver cuál es el balance de la ronda de paritarias de este año, pero el escenario no resulta alentador.

La economía mundial muestra señales de debilidad

La caída en la demanda de soja, producto de un brote de enfermedad porcina en China1 , hizo que en la primera quincena de mayo el precio promedio rondara los 300 dólares por tonelada y se ubicara en mínimos históricos respecto a las últimas décadas.

Para encontrar un precio de la soja en estos niveles debemos remitirnos a la crisis de 2009, cuando el comercio global tuvo una retracción a gran escala. Por otro lado, a esto debe sumarse que se anunció una campaña récord en Estados Unidos, presionando a la baja el precio internacional. Sin embargo, en las últimas semanas las inundaciones en los estados del sur de EE.UU. incrementaron el precio a 320 dólares la tonelada.

Se debe tener en cuenta que el aumento de esta última semana se ubica en el último tramo de la cosecha actual. El año pasado, el precio promedio de la tonelada liquidada durante los meses de cosecha 17/18 estuvo en torno a los 400 dólares, mientras que la cosecha actual 18/19 no supera los 320 dólares. Con lo cual las inundaciones reportadas en las últimas semanas lo que lograron hasta el momento fue que el piso del precio de la soja de la segunda semana de mayo (280 dólares) no sea perforado.

De este modo, de acuerdo con la Bolsa de Comercio de Rosario2 , a pesar de que las cantidades exportadas para esta campaña aumenten un 40% (por la baja base de comparación debido a la sequía del año pasado), la caída en el precio hará que las exportaciones medidas en dólares solo aumenten un 18%, restando USD 1.400 millones a lo que se había proyectado en el inicio, a partir de un precio de 350 dólares la tonelada promedio. Por lo tanto, la baja de precios hizo que el repunte post sequía no impacte lo suficiente en el valor de las exportaciones de soja y, al mismo tiempo, se vea afectada la recaudación tributaria a través de los derechos de exportación (ver sección fiscal). En el frente regional, la economía brasileña presentó en el primer trimestre del año una caída de -0,68% anual según el Índice de Actividad Económica del Banco Central de Brasil (IBC-BR), traccionada por una contracción en la producción industrial de -2,2% anual, seguida por los servicios con un -1,7% anual y un estancamiento del consumo del 0,3% anual. Por lo tanto, las proyecciones económicas del sector privado relevadas por el BCB a través de Focus – Informe de Mercado3 , se vienen revisando sistemáticamente a la baja, pasando desde el 2,2% al 1,2% anual para el año 2019 según la última medición. De esta forma, el escenario internacional también pone límites a la recuperación de la actividad económica local y la salida de la recesión se vuelve cada vez más lejana.

La delgada línea del equilibrio fiscal

En abril, el sector público nacional mostró un superávit primario acumulado de $10.846 millones (0,1% del PIB de acuerdo con las estimaciones del Ministerio de Hacienda).

Esto marcó una importante diferencia con el resultado obtenido para el primer cuatrimestre del año pasado, que había mostrado un déficit de -$41.343 millones. En este contexto, el gobierno salió rápidamente a celebrar los resultados. Sin embargo, el camino al déficit primario cero es más complejo de lo previsto.

El presupuesto 2019 preveía un aumento real de los ingresos por 5,2%. En el primer cuatrimestre, los ingresos tuvieron una caída real de – 7,9%. La inflación esperada era otra, por lo que poco sentido tiene hablar de montos nominales. La excepción son los derechos de exportación, donde la nominalidad local importa menos, y lo que vale es el tipo de cambio, los precios internacionales, la cosecha y lo efectivamente exportado. Por derechos de exportación, el presupuesto preveía ingresos por $440.011 millones. Hasta abril, se llevan recaudados $72.465 millones, apenas el 16,4% del total esperado. Es habitual que para abril ya se lleve recaudado un tercio del total del año. Solo en 2018, cuando el tipo de cambio saltó en los meses siguientes, el primer cuatrimestre explicó menos del 16% de la recaudación en materia de derechos de exportación. Queda claro que los alcances de este impuesto han sido sobreestimados.

¿Cómo se explica entonces el superávit fiscal?

Los gastos fueron ajustados mucho más de lo previsto. El presupuesto auguraba un ajuste para nada despreciable de -7,7% real. Hoy, estamos en caídas reales de – 13,5%. El gasto de capital, los gastos de funcionamiento y las prestaciones sociales encabezan la lista de recortes.

Dentro de estos rubros, solo la Asignación Universal por Hijo muestra un incremento que supera la inflación, en el marco del adelanto de todos los aumentos del año al mes de marzo. Sin embargo, al no haber más aumentos en lo que queda del año, este número se irá desdibujando.

Todo el resto de los programas, incluidas las jubilaciones, muestran caídas reales de más del -13%. Se destaca la caída de los programas de asistencia social y de salud (-18,5%), una partida que está parcialmente autorizada a aumentar por el FMI. Paradójicamente, los subsidios son un rubro del gasto que crece por encima de la inflación, pese a que los congelamientos tarifarios (que por otro lado son muy parciales, porque el grueso del aumento tarifario ya se aplicó) aún no entraron en vigor.

¿Alcanzará este fuerte ajuste para llegar a la meta del déficit cero? Los números positivos pueden aumentar el optimismo del gobierno, pero lo cierto es que el gasto (y el déficit) tienen una fuerte estacionalidad.

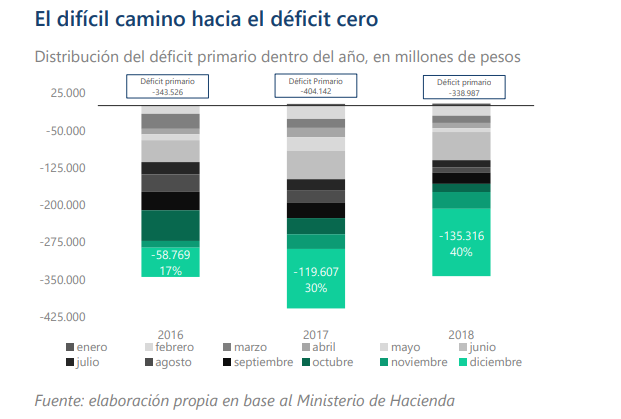

Alcanzar un superávit en la primera parte del año es condición necesaria para llegar al déficit cero. En los últimos dos años, el déficit del mes de diciembre explicó entre un 30% y un 40% del déficit total. El FMI refleja esto en las metas trimestrales.

La meta de resultado primario acumulado para marzo estaba prevista en $6.000 millones de superávit, la de junio en $40.000 millones y la de septiembre en $60.000 millones. Luego, y en línea con lo sucedido años anteriores, se esperaba que ese superávit descendiera hasta llegar a cero en diciembre de 2019.

Al mismo tiempo, estas metas tienen “ajustadores”, es decir, cierto margen de déficit autorizado por encima de la meta, siempre y cuando esto responda a: a) gasto social, por hasta 0,3% el PIB, que además cuenta con un piso de gasto y b) gasto de capital siempre que sea financiado con préstamos de organismos internacionales.

La meta del primer trimestre se cumplió con cierta holgura. La meta era de $6.000 millones, pero estaban autorizados gastos sociales adicionales por encima del piso de gasto social por hasta $59.400 millones anuales, de los cuales se utilizaron $8.213 millones.

Estos $8.231 millones pueden descontarse de la meta fiscal. La meta efectiva fue entonces de -$2.312 millones de pesos, mientras que el resultado primario fue de +$10.347 millones de pesos. Sin embargo, la meta para el siguiente trimestre era mucho más ambiciosa y el Fondo accedió a bajarla desde un acumulado anual de $40.000 millones a $20.000.

Si bien la meta parece alcanzable, el primer mes del segundo trimestre no fue bueno. Abril apenas sumó $499 millones de superávit, acumulando $10.846 millones. Peor aún, las metas de septiembre (superávit acumulado de $60.000 millones) y de déficit primario cero a fin de año no se modificaron.

Con el ajustador de gasto social (el de capital no se está utilizando) la meta de junio podría quedar en alrededor de +$3.000 millones (siempre y cuando esos $17.000 millones de diferencia con respecto a la meta acumulada a junio se hayan utilizado para cierto gasto social predefinido.

De nuevo, a fin de año, este excedente para gasto social no podrá superar los $59.400 millones de pesos (alrededor de 0,3% del PIB). En vista de las dificultades para alcanzar la meta a fin de año, el Fondo aconseja, en su última revisión, eliminar algunos beneficios tributarios y algunas exenciones y rebajas de IVA.

El gobierno considera que algunas de estas tareas pueden ser difíciles en un año electoral. Sin embargo, es en este marco que se explica el aumento de la tasa estadística de importaciones, que subió desde 0,5% a 2,5%. Días más tarde el gobierno compensó a las terminales automotrices con un aumento de los reintegros a las exportaciones al Mercosur y bajó la tasa a 0% para algunas importaciones de bienes de capital, luego de las quejas de algunos proveedores locales, quienes se encontraron con que deberían competir en peores condiciones que antes con los importadores.

La otra recomendación del Fondo es iniciar una auditoria sobre alrededor de un 20% de los inscriptos al monotributo. Cualquiera sea el camino elegido por el lado de los ingresos, será muy difícil alcanzar la meta del déficit primario sin continuar con el fuerte ajuste del gasto. Luego, quedan los intereses, la partida que más crece, con un 105% de aumento nominal en el primer cuatrimestre.

Bajo Presión

Como explicamos en el último Informe de Coyuntura, el esquema de política cambiaria degeneró, a fuerza del fracaso de los sucesivos regímenes, en un arreglo de tipo de cambio administrado, similar al instrumentado por el gobierno anterior.

En efecto, luego de que el 4 de abril las autoridades argentinas se habían comprometido con el FMI a sostener un tipo de cambio flotante, donde el nivel del peso quedaría determinado por las fuerzas del mercado, sin intervención del BCRA5 , el día 29 de ese mismo mes el Comité de Política Monetaria (COPOM) dictaminó que la autoridad monetaria podría intervenir en la cotización de la divisa, tanto dentro como por fuera de la denominada Zona de No Intervención (ZNI).

Aun cuando la medida contó con el apoyo político del FMI (sin opinión al momento de parte de la línea técnica)7 , en los hechos implica una redefinición profunda de todo el esquema macro que sirve como apoyo al programa que el gobierno firmó con el organismo. Si bien este anuncio parece haber contribuido a quitar presión sobre el mercado de cambios en el corto plazo, el nivel de incertidumbre continúa siendo demasiado elevado para lo que queda de 2019.

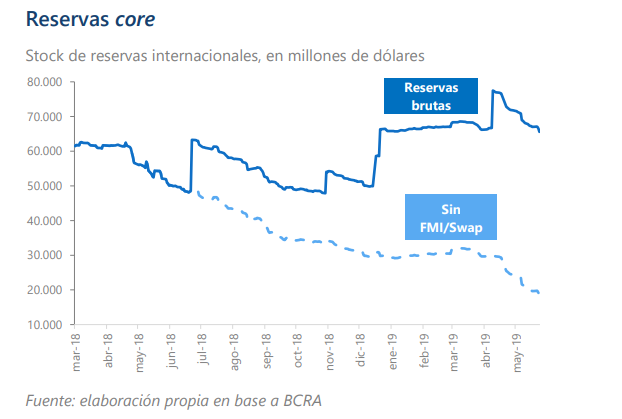

Por ejemplo, la autoridad monetaria no ha definido aún si la banda superior de la ZNI funciona como un techo para la cotización del dólar. Si bien formalmente el dólar podría subir por encima de ese valor, habilitando simplemente una mayor capacidad de intervención, la insistencia por sostener la ZNI parece indicar cierta vocación de conducir las expectativas hacia estos valores. En un marco de completa liberalización del mercado de cambio, el límite a la capacidad de intervención del BCRA viene dado por el stock de reservas internacionales, que actualmente se ubica levemente por sobre los USD 65.000 millones. Tal como se muestra en el gráfico inferior, netas de los ingresos por el préstamo del FMI y el swap con el Banco de China, las reservas del BCRA cayeron cerca de USD 43.500 millones desde abril de 2018, mostrando que el desequilibrio del mercado de cambios se profundiza.

Por otro lado, llama la atención que desde mediados de marzo se agudizó la tendencia a la caída en el saldo de reservas del BCRA. En efecto, entre el 8 de marzo y el 24 de mayo (último dato), las reservas sin ingresos del FMI, cayeron casi USD 13.500 millones, dejando serias dudas sobre la sostenibilidad del esquema actual, toda vez que la economía ingresa en un período electoral con final abierto.

Fuente: Instituto de Trabajo y Economía Germán Abdala Informe de Coyuntura mayo 2019

Informe completo: Informe-de-Coyuntura-May19

Comenta sobre esta publicación