Lic. María Eva Bellini

Informe de capacidad instalada

Como todos los meses el Instituto Nacional de Estadísticas y Censos publica el indicador de utilización de la capacidad instalada en la industria el cual permite reflejar del total de capacidad productiva del sector (es decir el 100%) cuánto se está utilizando; si quisiéramos explicar en términos equivalentes si el total de capacidad instalada se representa en 10 máquinas esta medición permite saber cuántas efectivamente se encuentran en funcionamiento.

El nivel en el que se encuentre la utilización de la capacidad instalada es importante porque explica en qué ramas del sector se encuentran más activas que otras, y cuáles pueden ser potencialmente demandantes de puestos de trabajo o en cuáles hay necesidad de mayor impulso del Estado para su reactivación en función de la demanda potencial de trabajo a requerir, como así también explicar el volumen de la oferta productiva existente en el mercado interno o externo. Además para aquellos sectores que se encuentren alcanzando su nivel de producción potencial (es decir todas las máquinas encendidas) permite proyectar la necesidad de inversión del sector en el largo plazo.

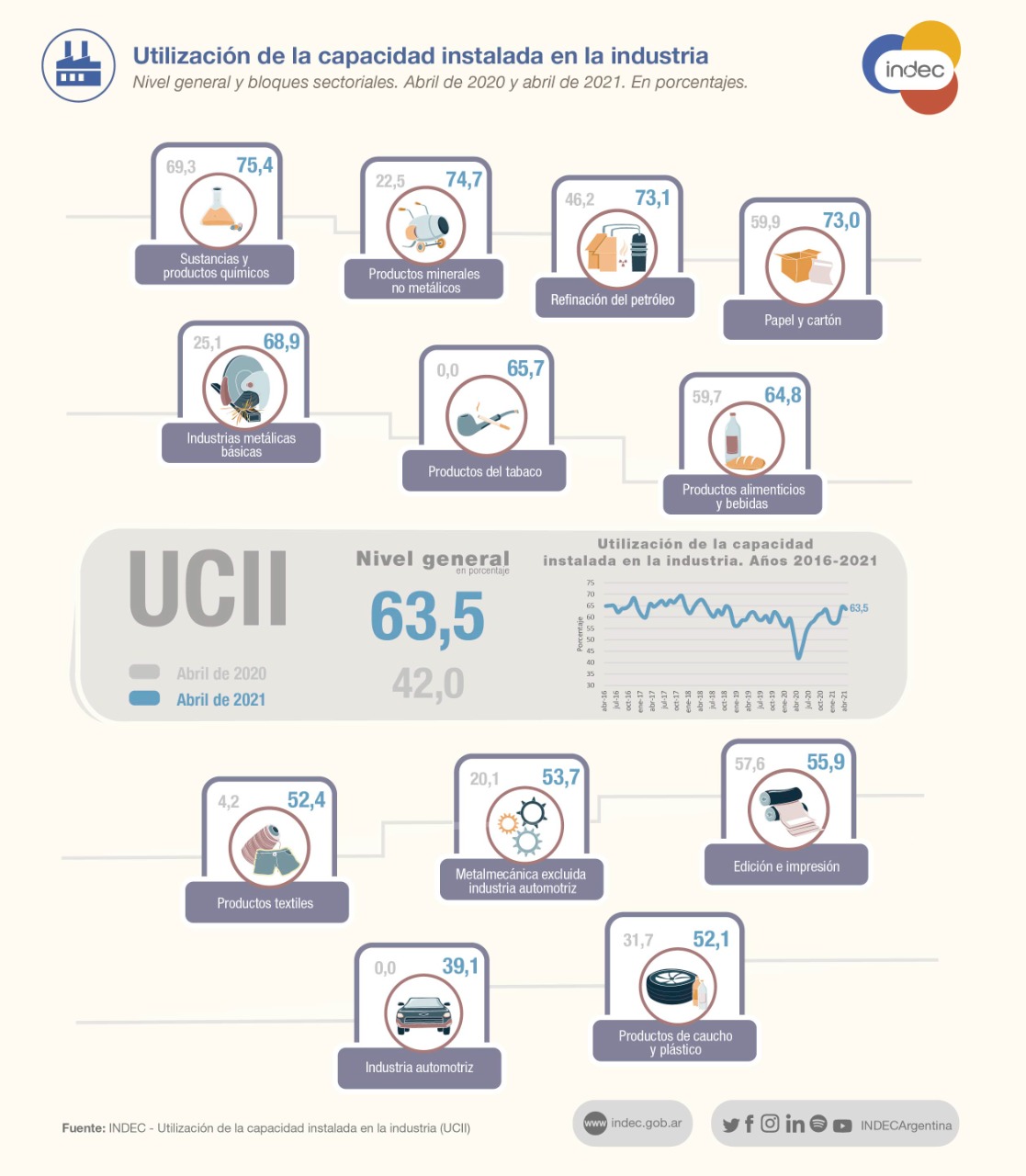

Para el mes de abril del presente año el informe indica que el nivel general de utilización de la capacidad instalada ha sido del 63,5% mientras que en el año 2020 era del 42,0% , es decir que el crecimiento fue de más de 20 pp. luego de la flexibilización de las disposiciones sanitarias que en el año precedente se encontraban en su forma más restrictiva. Además se alcanzó para este mes un nivel de utilización superior al periodo del año 2019 (61,6%) donde la pandemia no estaba en ninguna de las agendas.

Los sectores que estuvieron por encima del promedio, en orden de mayor a menor fueron: la producción de sustancias y productos químicas (75,4%), productos minerales no metálicos (74,7%9, refinacion del petroleo (73,1%), papel y cartón (73%), industrias metálicas básicas (68,9), productos de tabaco (65,7), productos alimenticios y bebidas (64,8). Y, por debajo de este nivel general (63,5) se encuentran: en un 55,9% la edicion e impresion, en un 53,7% metalmecánica excluida industria automotriz, en un 52,4% la producción de textiles, en un 52,1% la actividad de caucho y plástico, y en un 39% la industria automotriz.

Como reflexión particular de la producción de alimentos y bebidas, fuertemente vinculada al nivel de precios de este rubro, se torna en evidencia que la inflación de alimentos no se explica por la “emisión monetaria” dado que el nivel de ocupación entre abril de 2020 y 2021 creció 4 pp, nivel que también se encuentra por encima, en 5pp, del año 2019, por lo que si se incrementa la producción (bajo un análisis marginalista) los precios podrían disminuir. Es por esto que la explicación del fenómeno se encuentra más del lado del cambio de estructura de costos, explicada principalmente por el crecimiento de los precios internacionales, que pese al incremento de la oferta no ha podido ser compensada; combinandose, por el lado de la demanda, con una caída de la capacidad del poder de compra de los consumidores que no se ha recuperado a niveles de pre pandemia.

Otro de los sectores que refleja una condición crítica es el automotriz, que si bien ha crecido aún se encuentra en niveles inferiores a sus épocas más gloriosas y es un importante sector demandante de puestos de trabajo, pero aun así por encima del año 2019 que registraba casi 2pp de ocupación menores que en abril de 2021.

Todo indica que mientras más avance el ritmo de vacunación, más pronto volveremos a retomar las sendas del crecimiento, por el momento estamos recuperando los niveles previos de la pandemia que nadie esperaba ni pronosticaba y eso ya es un gran signo de esperanza.

Escuchá la columna completa:

Comenta sobre esta publicación